有“一带一路”,外需萎缩对中国影响可能没那么大

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

![]()

随着“一带一路”战略布局的推进,新兴市场在我国出口金额中占比已经超出了美、欧等发达经济体,而新兴市场本次疫情中的冲击远不及欧洲和美国,外需可能并没有市场预期的那么悲观。在国内疫情拐点已过、有序复工推进的前景下,总需求有望企稳回升。即便以悲观的情形,二、三季度出口同比分别为-15%和-20%的假设,对应的GDP同比增速分别为6.38%和5.28%,相对于一季度的“深坑”而言还是有显著改善。

来源:新财富(ID:newfortune)

作者:王开 | 王开是中银证券固收分析师

![]()

01

外需下行压力可能并没有那么悲观

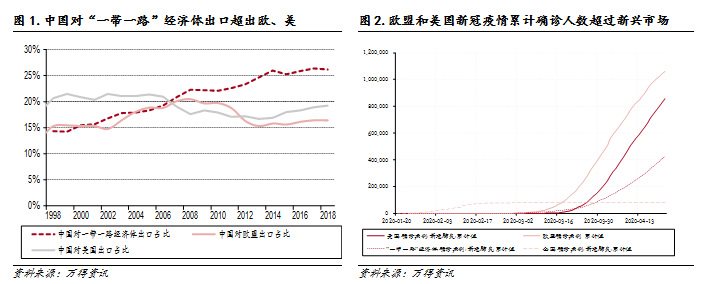

“一带一路”经济体托底中国出口

新兴经济体PMI历经了3月断崖式下跌后,4月已经出现了显著的回暖,且带动了全球制造业景气的复苏。

相比之下,4月发达经济体PMI仍在下滑态势,欧美的PMI已经大幅度低于荣枯线。随着3月份疫情在欧美扩散,生产经营和居民生活受到影响,PMI显著下跌,且欧美第三产业对经济的贡献最高,居民的闭门不出对强场地属性的第三产业波及最大,服务业PMI相对制造业PMI跌幅更深。

而“一带一路”新兴经济体的产业结构中第三产业占比较低,其经济受到的冲击相对第三产业主导的欧美地区要弱,对中国商品的购买力和购买意愿对中国外需有支撑。

在其他新兴市场的托底下,中国后续面临的外需冲击可能没有普遍预期的那么差。可以观测到4月波罗的海干散货指数还有较为明显的反弹,目前同比已经反弹至20%左右的水平。

1-2月贸易进出口增速的下跌更多是中国本土疫情的影响,后续影响进出口的因素主要来自海外。中国对“一带一路”经济体的出口金额已经超出了对美国、对欧盟的出口,新冠疫情对中国出口的冲击要看疫情对“一带一路”经济体、美国、欧盟经济的影响。以疫情累计确诊人数看,“一带一路”经济体确诊人数无论是累计值和增速都远不及欧美。

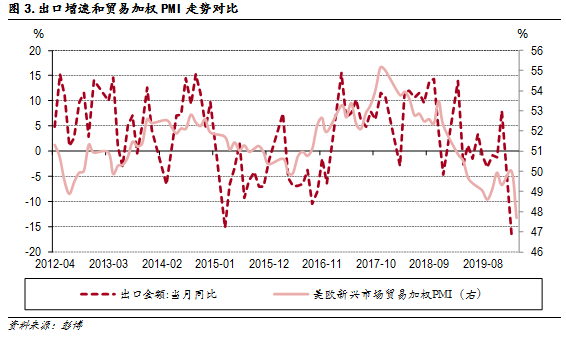

我们可以通过PMI指标这类有限的软指标去推测3月的出口情况,在方法上存在两个角度:其一是我们以中国对美国、欧盟和“一带一路”经济体出口金额的比重为权重去构建贸易加权PMI指标,通过观测中国主要贸易伙伴经济景气推断中国出口的走势;其二是根据中国PMI指标的新出口订单指数去推断出口的变化。这两条线索均指向于3月中国的出口增长可能会在-11%左右,其跌幅比1-2月反而是进一步收敛。

国内疫情峰值已过,复工复产助力增长

需求的确是一个未来隐患,但之前造成出口阵痛的是高度压缩的供给。中国在2月份的出口低迷的原因并非外需,而是生产问题。在1-2月,相对极端的防疫措施导致中国生产部门进行了长时间的强制休息,从而导致出口数据的出现了一种超长的“春节”效应,也可以看到,2月的出口增长比起外围加权PMI以及PMI新订单数据来说,也表现得更为低迷一些。

即使后续出口的矛盾转为需求,需求也很难导致出口部门回到1-2月份那种生产高度冻结的状态中。即使在未来欧美爆发实体危机的悲观假设下,大概率外需部门也不会比1-2月份那种全员停产放假的状态更差。因此,无论后续外围需求如何,在偏大的可能性下,今年1-2月的出口增速已经是未来一段时间出口增长的底部。

当外需有了相对坚实的安全边际后,总需求的回升就更可能达成共鸣。一方面,随着中国的疫情已经到了相对安全的状态,中国的内需及生产的恢复已经成为了显而易见的力量;另一方面,这种需求回升的趋势可能已经出现。3月的PMI产出指数重回50以上,印证着经济增长重新回到了边际扩张的状态中。

02

主要矛盾从产出端到需求端的转移

一季度疫情对全球制造业和服务业的冲击目前仅体现在供给端上,二季度需要关注需求端的不振。

对价格的影响

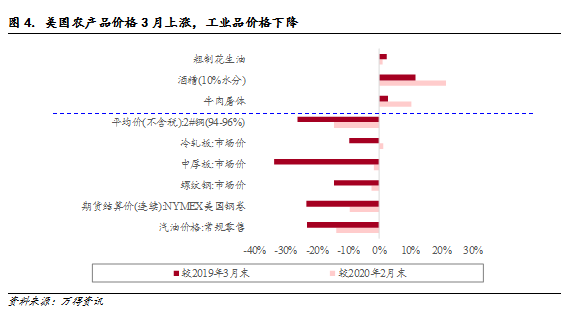

从高频数据看,美国3月食品价格环比、同比均有一定上升。食品价格的上升并非来自于疫情下生产活动减弱、供给减少,美国牛、羊、猪的肉类屠宰量并没有出现明显的下滑,合理的解释即居民部门屯粮情绪下需求的扩张推动了食品价格的上涨。一些国家开始考虑“粮食安全”,限制农产品出口,食品的需求已经从居民部门上升到了国家战略层面,需要提防食品类外生供给减少对我国国内CPI的冲击。

疫情造成出行、生产乏力的预期下,美国需求的萎缩压低了工业品价格。我们之所以认为通胀是结构性的,是基于流动性的外溢并不会流入工业品领域的判断,美国疫情导致出行、生产乏力的预期还在,国内生产需求的萎缩压低了工业品价格;本轮的逆周期调控手段和次贷危机时中国作为引擎带动全球经济复苏所处环境有所不同,中国 “铁公基”已经从结构优化到了“新基建”,对海外上游工业品需求很难达到上一轮政策刺激时期同等效果,工业品的价格萎靡可能还要持续一段时间。

对出口的影响

需求下滑并不一定就会引发发达经济体严重的衰退。

虽然需求大幅下滑,但当前如果掣肘欧美经济增长的更多是产出的话,那欧美经济可能还处于滞涨而非衰退状态。

将当前的情形对标到2008年的话,当前也仅仅相当于2008年上半年,至于后续欧美会不会完全像2008年下半年那样走入越来越深的泥潭,还需要边走边看。

出口对GDP增速的贡献度虽没有消费和投资高,但其波动性在三驾马车中是最强的,欧美需求下滑迹象映射到中国出口上,对出口的影响至少在短期还是可控的:

一是,即使欧美的经济增长在下滑,只要其需求还存在韧性,中国的出口最多受到的是边际影响。以2008年为例,当时中国出口开始出现剧烈下滑的时点是在10月份,当时美国经济刚刚从滞涨阶段步入衰退阶段。只有当美国的主要矛盾从产出转为需求后,中国出口的风险才会开始,当前来看,这一条件还不具备。

二是,中国对发达国家的出口依赖度已经在悄然变化。随着“一带一路”战略的推进,中国对“一带一路”经济体的出口金额已经超出了对美国及欧盟的出口金额,当前已经占到了中国总出口的接近30%。一则“一带一路”经济体对出口的支撑越来越刚性,二则“一带一路”经济体的疫情情况相对于美欧来说更偏缓和,其货运量增长速度在今年3月还保持在10%以上。综合来看,外需变化对中国出口的影响并不会太大。

我们分乐观、中观和悲观三种情境,给二、三季度出口增速作出假设,并计算对应的GDP增速,结果显示:在“先抑后扬”的中性情境下,即二季度出口同比下滑15%,三季度出口同比下滑10%,对应的二、三季度GDP增速也有6.38%和7.48%,三季度经济也有望大致反弹到去年四季度的水平;按照乐观情形,即二、三季度出口同比分别为-6%和0%的假设,则对应的GDP增速有机会反弹至8.36%和9.69%;即使按照悲观情形,即二、三季度出口同比分别为-15%和-20%的假设,对应的GDP同比增速分别为6.38%和5.28%,相对于一季度的“深坑”而言还是有显著改善的,也没有产生失速的风险。外需对经济增长的负面冲击是可控的。

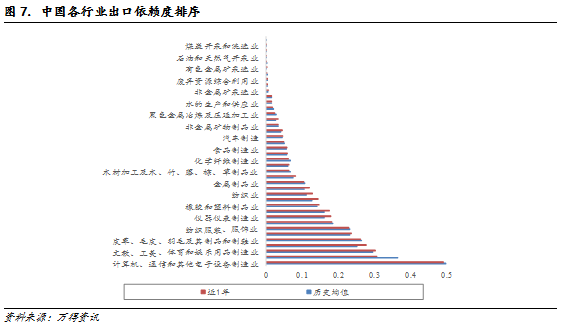

外需冲击下的各行业影响排序

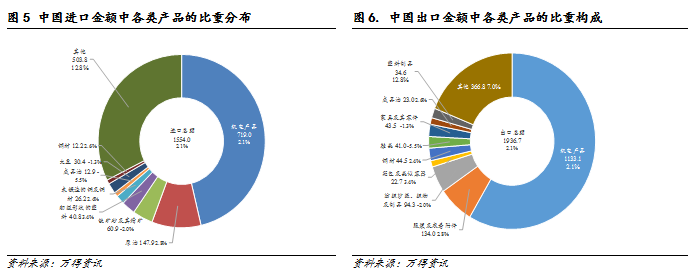

分产品类别看,中国出口金额中机电产品占比最高,其次是服装衣物和纺织品;进口品中机电产品占进口的比重最高。对国内制造业企业而言,机电产品和纺服产品出口的销路截流,铁矿石等原材料的进口截源,成本和销售的挤压会侵占众多行业的利润。

用出口交货值占营收比重来衡量我国各行业对出口的依赖度:

TMT和科教行业对出口依赖度最高,其次是纺服、仪器仪表等行业。而采掘业(煤炭、石油、天然气、黑色、有色、非金属)和公共事业属性的水生产和供应、废弃资源循环对出口依赖度最低。采掘与公共事业将是疫情下相对安全的两个行业,其对出口依赖低,在基建托底经济的一致预期下,采掘和公共事业行业经营的稳健性无需担心;按照筹资性现金流和行业利差的四象限划分,两行业也属于融资能力强于融资意愿的安全行业;按照非典时期的经验,这两个行业经营性现金流净流入较高、获取正向净利润能力高。

03

疫情冲击、货币宽松下债券怎么投?

如果未来基本面趋势会推动收益率上升的话,我们对债券市场的乐观来源就只剩下宽松的货币政策了。然而货币政策宽松可能不会持续太久。短时的货币政策宽松并不是基本面的方向驱动的,而是基于未来存在的诸多不确定性所做的预防性宽松,如果一旦未来的基本面趋势进一步稳定明确,货币政策至少会将资金面从极度宽松的状态扭向一般宽松的状态,这个过程本身会给债券带来收益率上升的压力。

况且,即使短时货币政策再继续宽松,可能长端收益率下行的空间也有限了。其实当前逐步稳住的基本面边际已经在悄然给予长端收益率一些上升的力量。对于国债来说,较低的收益率已经失去了票息保护,博取利率进一步下行的潜在风险也超出了预期收益。而对于国开债来说,就这一次长端国债与国开债的利差没有出现太显著的下行来看,交易资金所贡献的力量也并不强,预期及交易盘很难使收益率太大幅度去背离基本面这个锚。

- END -

本文仅代表作者个人观点,不代表本公众号立场。

文章很好,打赏犒劳作者一下