基于G国港口设备EPC工程的融资案例分析

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

我国政府出台的出口信贷政策积极地推动了国内装备制造企业“走出去”。本文以G国A港口设备EPC工程融资实践为例,分析成套设备EPC项目融资的多种备选方案与比较优势。

案例背景

G国为拉美地区国家,为满足A港口日益增长的集装箱业务需求,决定新建一套集装箱起重设备。作为港口的所有者和管理者,A港港务局面向全球公开招标该成套设备的EPC承包商,并编写了详细的招标说明书,列明了A港新建集装箱起重设备的融资需求,具体如下。

第一,融资期限不得少于三年(36个月)。

第二,宽限期至少为12个月。

第三,首付款需要在设备交付使用后不超过12个月内支付。

第四,贷款利率不超过10%。

第五,还款周期为每6个月还款,还款金额未确定。

根据A港港务局的公开招标文件,笔者所在公司相关业务部门技术人员按照业主的技术要求,结合项目自身的特点,推出多套融资方案供业主参考。现将各方案陈述如下。

融资方案设计

在本项目中,业主没有在招标文件中明确融资方式。为降低融资费用,规避风险,公司以买方信贷作为主要推荐方案。

一、设计思路

该业主的融资方案相对比较苛刻,如在设备EPC完工交付使用后的12个月内支付首付款。虽然这不符合国际EPC工程的管理,但为了保证在EPC投标过程中能够与业主有进一步沟通的可能,我公司在设计融资方案时,严格满足了业主在招标方案中的融资要求。

同时,为了能够对各个融资方案进行比较分析,在设计方案之前进行了以下假设:项目融资主体为JAPDEVA,融资银行为中方商业银行;出口信用保险费率为签约合同金额的5%,贷款利率为8%,出口商资金成本6%,其他费率为1.5%。

二、具体方案设计

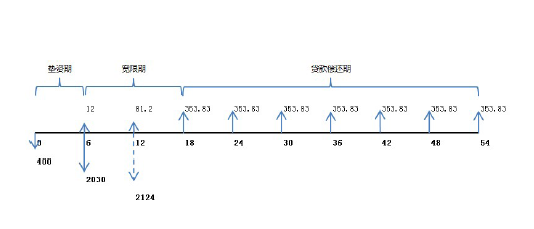

方案一:卖方垫资6个月+买方信贷方案

根据买方的招标合同要求与项目实际情况的差异,该项目买方要求至少12个月宽限期,但由于EPC施工周期需要18个月,因此,为保证项目的资金衔接,需要由卖方提供6个月的垫资行为(6个月垫资+12个月宽限期,共计18个月的施工周期)。卖方垫资行为会产生一定的融资费用。

现金流量表如下。

本方案总还款额为2569.98万美元,支付利息以及费用为569.98万美元,每期还款额为353.83万元。

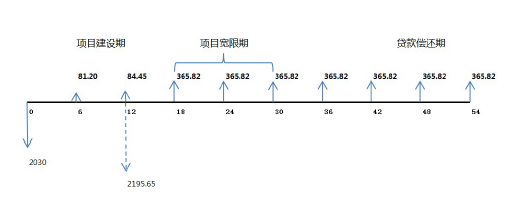

方案二:买方信贷,业主向银行申请宽限期18个月

该项目的合同生效以项目进口商JAPDEVA完成融资为条件。EPC总承包方应协助进口商完成买方信用贷款。项目业主的贷款本金还款自设备完工交付使用时(第18个月)首次支付,还款数额可以与银行商定。按照业主招标文件中关于贷款的说明要求计算,贷款期限4.5年(54个月),还款期限3年,宽限期申请变更至18个月。其中因担保与投保发生的融资费用,以及宽限期利息等具体费用,需要根据进口商的贷款协议调整实际数额。

现金流量表如下。

本方案还款总额为2726.36万元,支付利息及费用为726.36万美元,每期还款额为365.62万美元。

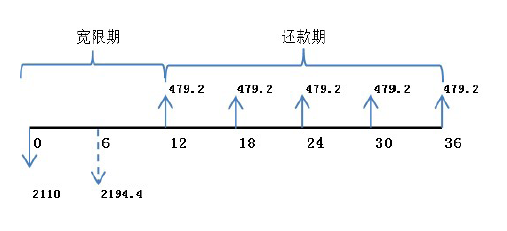

方案三:短期出口合同特定保险

中国出口信用保险公司(以下简称“中国信保”)的短期出口合同特定保险要求进口方预付款至少为10%,宽限期为12个月,还款期为24个月。在业主接受信用保险费用以及愿意申请保险的情况下,中国信保还要考察借款人的综合资信情况,通过财务尽职调查与信用评估等风险评估方式,控制企业借贷风险。

现金流量表如下。

本方案总还款额为2359.8万美元,支付利息及费用为359.8万美元,每期还款额为479.2万美元。

方案四:卖方信贷

卖方信贷是出口方本国银行为本国的大型机械装备或成套设备贸易提供的卖方信用贷款。出口方以此贷款为垫付资金,允许进口方在一定的期限内还款,并将相应的贷款费用和利息等成本计入费用由买方承担。

现金流量表如下。

本方案总还款额为2830.43万美元,支付利息及费用为830.43万美元,每期还款额为380.23万美元。

方案五:融资租赁

融资租赁指在实质上转移了与资产所有权有关的全部风险和报酬的租赁,其所有权最终可能转移,也可能不转移。融资租赁分为直接融资租赁、经营租赁和售后回租,其中售后回租属于间接融资行为。

但在实际操作中,由于融资租赁多方综合费用较高,贷款利率通常要略高于银行贷款利率。此处为了具有比较意义,采用8%的贷款利率计算。

本方案总还款额为3722.76万美元,支付利息及费用总额为1722.76万美元,每期还款额为186.14万美元,等额还款20期,总期限为10年。

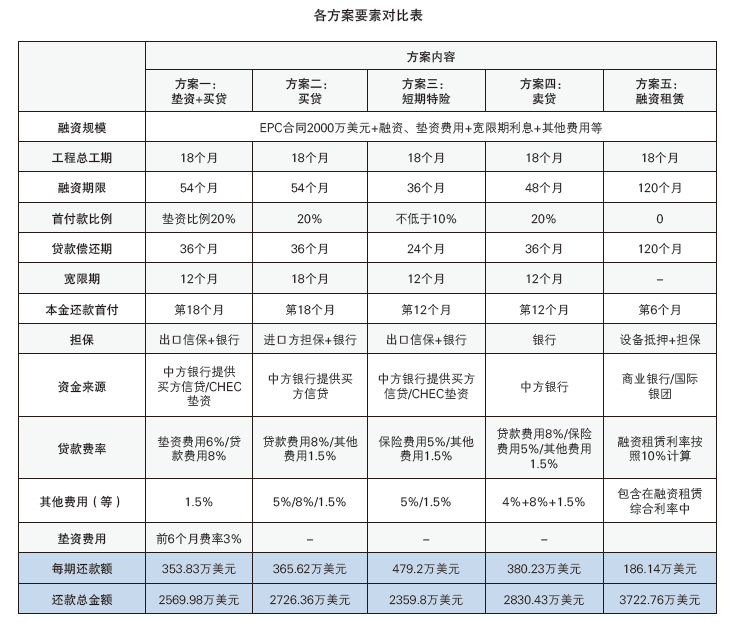

各方案要素对比见文末表格。

融资方案比较

方案一的主要特点是施工期大于宽限期,需要出口方对20%的合同金额进行时长6个月的垫资。出口方可以通过将设备的发货期控制在6个月左右,并根据进口方的融资情况决定是否发出货物来控制风险,在实际的商务合同签署中,还可以考虑将进口方的融资完成作为发货的条件之一。同时,出口方可以根据自身的资金成本,向进口方要求相应的垫资费用。

方案二是以买方信贷的方式获得融资。买方信贷融资主体为进口方,相关程序和费用均由进口方主要完成,出口方的风险较小。提供贷款方的银行为出口方国家的银行。进口方在申请买方信贷的过程中,需向融资银行提出申请,将宽限期更改为18个月。

通常情况下,如果进口方的资信等级较高,项目经济性强,买方信贷获批机率较高。采用买方信贷时必须要满足两个基本条件,一是进口方必须能够获得保险公司的保险,二是保险费用需由进口方承担。

方案三为主要基于中国信保的特定保险方案完成的融资方案设计。该方案的框架比较严格,对借款期采取了“1+2”政策,指使用短期出口特定保险的融资框架,项目施工期1年,贷款需要在第2年、第3年的两年内全部还清。使用特定保险的条款还需要业主支付预付款,预付款比例不得低于10%,需要业主使用自有资金。该项目所在国的信用评价满足使用中国信保特定保险的要求,在项目的深入过程中,还将由中国信保和相关银行对进口方的财务状况,以及项目风险做进一步的评估,以确定最终方案。

方案四是以卖方信贷的方式获得融资。在卖方信贷项目中,我公司不仅是承包商,还要作为借款人和贷款人,承担主要的财务风险、汇率风险和负债风险。从会计处理的角度看,需要将该笔借款计入企业的长期负债,改变出口方负债结构。可见,卖方信贷方案风险较高。因此不推荐使用卖方信贷融资模式。

方案五为融资租赁,融资租赁的周期较长,远远超过前几个方案的项目贷款期,通常情况下,达到设备的经济寿命期。

融资方案的适用性分析

在固定的贷款利率条件下,以上各融资方案中项目融资成本的差异主要来源于需要承担的风险。所以,合理设计风险的分摊结构,是完成融资的关键。在设计融资结构的过程中,需要紧紧围绕项目进口方的财务特点和项目的类型特点进行风险识别,比较与优化融资方案。同时利用业主和进出口双方的优势互补,完成最终的融资方案设计。

来源: 国际工程与劳务杂志

文章很好,打赏犒劳作者一下