非洲钢铁行业现状与投资贸易机会

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

习近平主席去年提出“一带一路”的战略构想,沿着“新丝绸之路经济带”和“21世纪海上丝绸之路”,可以发现很多地区的钢铁业存在投资和贸易机会,其中最具潜力的为东南亚、印度和非洲。但是,东南亚地区已经被日韩钢厂提前占领,并且最近几年中国一些钢厂也加入了东南亚钢厂建设热潮,留给其他中国钢厂的机会并不多。印度本国钢厂扩张迅速,并且中国企业在印度的投资难度也较大。而非洲地区未来的钢铁需求潜力远超东南亚和印度,而当地的钢铁产业却很薄弱,潜在的投资机会很大。下面将通过对非洲的钢铁需求、生产、进出口、原料和投资环境进行简单分析,来阐述一下非洲的钢铁投资和贸易机会。

1、非洲钢铁需求

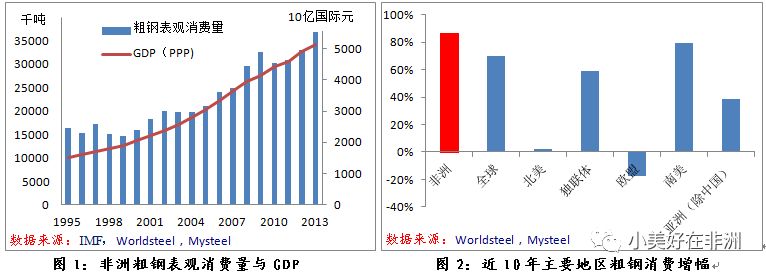

非洲位于亚洲的西南面,地跨赤道南北,东濒印度洋,西临大西洋,北隔地中海与欧洲相望。陆地面积3020万平方千米,约占世界总面积的20.2%,为世界第二大洲,其中沙漠面积约占全洲的1/3。最新统计显示非洲人口数量已经达到12亿,占全球总人口数量的17%。非洲大部分国家仍然处于工业化和城市化初期水平,钢铁需求量很低,2014年的钢材表观消费量为3690万吨,仅占全球的2.4%。

2000年以前,非洲多个国家政局一直动荡,经济发展缓慢,因此非洲是全球最贫穷的大洲,2014年非洲GDP总计5400亿国际元(PPP),占全球的比重为5%。不过,最近10年以来,随着政局逐步稳定,非洲经济的开始快速增长,非洲钢铁需求也逐年提高,2013年的需求量较2003年增长了87%,同期非洲GDP(PPP)也增长101%达到5.14万亿国际元。与其他主要地区当对比,最近10年以来,非洲的钢铁需求增长幅度最高,显示出强大的增长动力。

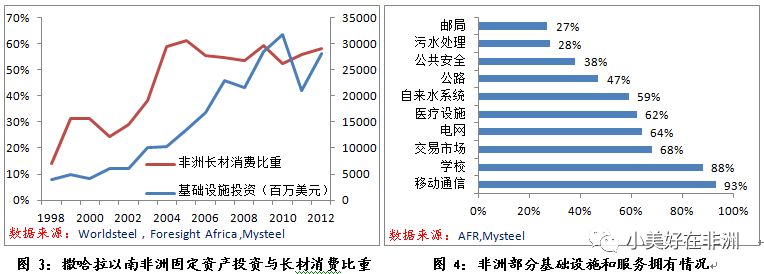

目前非洲钢铁需求主要是靠基础设施投资拉动,图3为撒哈拉以南非洲的基础设施投资额与非洲长材消费比重对比,从图中可以看出,从2000年开始,撒哈拉以南非洲的基础设施投资开始迅猛增长,同期非洲的长材消费比重也同步大幅走高。2000年-2012年间,撒哈拉以南非洲基础设施投资额增长了77%,同期非洲的长材需求量增长了288%,板材和管材需求仅增长了27%,这充分说明最近10年来非洲的钢铁需求增长主要靠基础设施投资拉动。

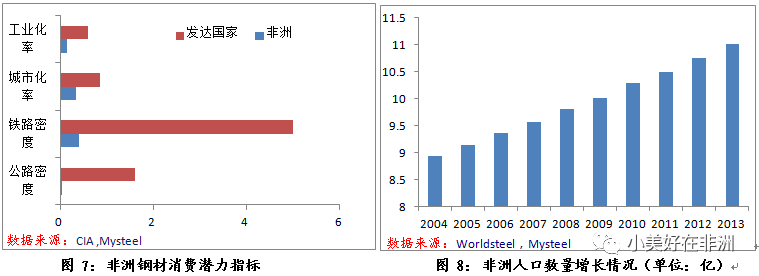

由于前期发展缓慢,目前非洲的大部分基础设施和服务拥有情况很差,据世界银行的一份报告,非洲平均道路密度是每1000平方公里的土地面积上有204公里的道路,而且只有四分之一是铺砌的。相比之下,全球平均每1000平方公里面积有944公里道路,并且超过一半是铺砌的。目前非洲的铁路密度只有发达国家的8%,公路只有3%。虽然非洲有32%的陆地为沙漠,扣掉这一部分,非洲的铁路和公路拥有量也非常低。非洲支线航空更不发达,横向航空很少,本来距离很近的横向联系却需要绕道欧洲。

虽然近年来需求增长迅猛,但目前非洲的人均钢铁消费水平依然很低。2013年非洲的人均粗钢消费量为33.4公斤,仅为全球平均水平的14%,为欧美发达国家的11%。只有利比亚、赤道几内亚、阿尔及利亚和南非等少数国家人均消费量在100公斤以上,半数国家均在20公斤以下。

非洲粗钢人均消费量如此之低,经济整体不发达和工业基础薄弱为主要原因。除了南非和埃及等少数国家外,非洲多数地区以采矿业、纺织、木材加工和农产品等轻工业为主,而这些行业用钢强度普遍偏低。图5为非洲典型国家的GDP构成,从图中可以看出,在非洲主要国家的GDP中,农业和服务业占比超过80%,而这些行业的用钢量非常少。

未来相当长的时间里,非洲基础设施投资仍将是推动经济增长和拉动钢材需求的主要动力。例如,非洲于2010年发起道路建设计划,计划是扩大现有的10000公里长的主要道路网络至60000到100000公里,既通过改造现有的道路,也通过修建新的道路。最终结果将有9条大动脉,一部分沿着整个非洲的海岸线,而其它的则从战略要地上纵横贯穿大陆。除了主干道外,还将新建或改造约250000公里的小型道路,并将小城市连接到主干道上。

非洲钢铁需求增长不仅受到基础设施投资的拉动,将还将受到人口增长的带动。2000年以后,非洲人口数量增长速度也很快,联合国的最新报告显示,非洲人口现有12亿,这个数字将在2050年达到25亿,并在2100年达到42亿。因此,在人均钢材消费和人口数量增长的双轮驱动下,非洲的钢材需求具有很大的成长空间,预计未来30年,非洲的钢材需求年均增长速度将超过5%,到2050年,非洲的粗钢消费量保守估计将达到3亿吨,较目前的水平增长近8倍。

2、非洲钢铁生产

虽然非洲的钢铁需求持续增长,但最近10年来,非洲钢铁产量却几乎没有增长,主要原因为最近几年非洲几乎没有新增钢铁产能,并且部分国家政局动荡,钢厂生产不顺。2014年非洲的粗钢产量为1588万吨,较2004年下降5%。

非洲钢铁生产企业并不多,主要集中在埃及和南非两个国家,在前十大钢铁企业中,埃及有5家,南非有4家,利比亚有一家。最大的钢铁企业为安赛乐米塔尔南非公司,粗钢年产能为760万吨,主要产品有冷热轧板卷、涂镀板、螺纹钢、线材以及各类型材。第二大钢厂为埃及的,年产能为285万吨,主要产品为热卷、螺纹钢和线材。非洲前十大钢厂的总产能为1870,约占非洲总产能的85%,集中度较高,仅第一大钢厂就占非洲总产能的35%。

从生产品种上看,非洲23家钢厂中,其中有17家生产长材,而专门生产长材的钢厂有11家。非洲有10家钢厂生产扁平材,其中专门生产扁平材的钢厂有4家,扁平材以冷热卷和涂镀板为主,中厚板生产线很少。非洲有3家钢厂生产钢管,其中有一家专门生产无缝管。非洲只有一家钢厂专门生产不锈钢,位于南非,主要不锈钢产品为板材。

非洲钢铁需求持续大幅增长,而当地产能增长有限,导致钢铁进口量逐年增长,钢铁的对外依存度也连年上升。2013年非洲进口钢坯和钢材合计2544万吨,较2003年增长了146%。2013年非洲钢材的对外依存度为70%,较2003年提升了10个百分点。非洲进口钢材的主要来源地区为中国、南欧、土耳其、印度和独联体。

非洲进口的钢材当中,长材占比较大,这主要由当地的需求结构所决定。2013年非洲的长材进口占比为56%,同期非洲的长材需求占比为55%,两者相差无几。

中国作为全球最大的钢材出口国,出口非洲的钢材数量也很大,并且最近几年增长迅猛。2014年中国向非洲出口钢材692万吨,较10年前增长12.5倍。2014年出口非洲钢材占中国总出口量的7.4%,较10年前提高3.9个百分点。目前中国已经是非洲重要的钢材来源国,2013年,从中国进口的钢材约占总进口量的18%,较10年前提高16个百分点。

2014年中国钢材出口非洲前10大国家:埃及,南非,尼日利亚,安哥拉,加纳,肯尼亚,阿尔及利亚,坦桑尼亚,埃塞,苏丹。(值得注意的是,阿尔及利亚作为非洲最大的钢材进口国,中国钢材在其进口中的占比却很低,2013年的占比仅3%。阿尔及利亚与欧盟之间有免关税协议,对其他国家钢材进口征收15%的关税,因此目前阿尔及利亚进口的钢材大部分来自欧盟。其他前十大进口国中,中国钢材的占比均较高,普遍在30%以上,部分国家接近60%。目前中国在非洲基础设施投资额的占比接近三分之二,施工企业也基本为中国公司,在钢材使用上,倾向于物美价廉的中国钢材。

非洲铁矿石储量虽然很高,但由于基础设施落后,多数矿山开发成本偏高,因此非洲的铁矿石产量一直不高。2013年非洲的铁矿石产量为1.05亿吨,较10年前增长95%,主要生产国为南非、毛里塔尼亚和塞拉利昂,其中南非的产量占比达到60%。

由于产量远高于需求,非洲的8成左右的铁矿石都销往国外,并且最近几年出口量大幅增长,2013年的出口量超过9200万吨,较10年前增长180%。非洲的铁矿石主要出口国为南非、毛里塔尼亚和塞拉利昂,其中南非的出口占比为68%。非洲铁矿石主绝大部分出口到中国,其他主要出口到欧洲和亚洲其他国家。

3.贸易和投资建议

鉴于非洲未来钢材需求有非常巨大的成长空间,而当地钢铁产能严重不足,故中短期内向非洲出口钢材具有较大的贸易机会,但长期来看,在非洲投资建钢厂是一个不错的选择。

对于中国钢厂和贸易商来说,向非洲出口钢材,目前有两条路可以走。第一,中国在非洲有大量的投资,负责建设的企业也大多为中国建筑公司,倾向使用物美价廉的中国钢材,与中国建筑公司进行合作,可以获得稳定的出口订单。第二,瞄准非洲进口量最大的几个国家。虽然非洲有50多个国家,但经济发展水平差距很大,前十大钢材进口国的进口量占比非洲总进口量的近8成,因此首先要瞄准非洲主要钢材进口国。

对于钢厂类型选择,由于非洲钢铁积蓄量很低,每年废钢资源产生有限,并不适合大规模建设电炉钢厂。而非洲铁矿石储量丰富,比较适合建设高炉钢厂。不过,目前非洲钢铁需求量仍然较低,并且尚未进入爆发增长阶段,现在去非洲建设高炉钢厂并不合适,目前比较适宜建设轧材生产线,尤其是螺纹钢和线材生产线,方坯可以从中国、独联体或者土耳其采购,这样投资的风险也相对较小。

4.非洲投资环境

非洲是“地理大洲”、“人口大洲”和“资源大洲”,投资市场广阔,投资潜力很大。20世纪90年代以来,非洲大多数国家政局趋于稳定,经济开始增长,投资环境得到改善,国际资本重新开始注入。但非洲各国经济发展水平、基础设施水平、人口密度、国民收入、消费水平等差异十分明显,致使各国投资环境差异显著。

南京大学博士生尹海伟采用有关国际组织公开发表的数据资料,通过比较全面的指标体系,采用比较客观的数据处理方法,对非洲各国投资环境进行综合定量评价。

结果显示,非洲55个国家和地区的投资环境差异明显,投资环境得分值最高的南非(3.151)是得分值最低的西撒哈拉(0.402)的7.84倍;投资环境整体上不高,得分值超过3的只有南非、毛里求斯和利比亚三国,介于2到3的也只有埃及、塞舌尔、突尼斯、博茨瓦纳、加蓬和阿尔及利亚六国,介于1到2的有尼日利亚、摩洛哥、津巴布韦等21个国家和地区,其余25个国家和地区得分值均不足1。

投资环境为优的区域包括南非、毛里求斯、利比亚、突尼斯、埃及、博茨瓦纳等9个国家,这些国家处于世界发展中国家的中上游水平,处于非洲国家前列,基础设施和科教文化水平也均位于非洲国家前列。

投资环境为良的区域包括摩洛哥、尼日利亚、津巴布韦、喀麦隆、赞比亚等21个国家和地区,这些国家处于世界发展中国家的中下游水平,而处于非洲国家中上游水平,基础设施和科教文化水平也均位于非洲国家上游水平,不少国家是非洲资源丰富的国家。

投资环境为差的区域包括乌干达、马达加斯加、冈比亚、几内亚等12个国家和地区,大多属于世界最不发达国家,处于非洲国家下游水平,基础设施和科教文化水平也较差。

表6:非洲55个国家和地区投资环境得分值及排序

国家 | 投资环境得分 | 排名 | 国家 | 投资环境得分 | 排名 |

南非 | 3.151 | 1 | 贝宁 | 1.086 | 29 |

毛里求斯 | 3.131 | 2 | 毛里塔尼亚 | 1.042 | 30 |

利比亚 | 3.004 | 3 | 马达加斯加 | 0.989 | 31 |

突尼斯 | 2.682 | 4 | 马拉维 | 0.969 | 32 |

加蓬 | 2.542 | 5 | 乌干达 | 0.964 | 33 |

塞舌尔 | 2.478 | 6 | 圣多美和普林西比 | 0.956 | 34 |

埃及 | 2.448 | 7 | 冈比亚 | 0.954 | 35 |

博茨瓦纳 | 2.164 | 8 | 利比里亚 | 0.954 | 36 |

阿尔及利亚 | 2.05 | 9 | 安哥拉 | 0.945 | 37 |

摩洛哥 | 1.987 | 10 | 坦桑尼亚 | 0.877 | 38 |

斯威士兰 | 1.929 | 11 | 几内亚 | 0.871 | 39 |

纳米比亚 | 1.879 | 12 | 刚果民主共和国; | 0.865 | 40 |

尼日利亚 | 1.782 | 13 | 中非 | 0.855 | 41 |

赤道几内亚 | 1.636 | 14 | 尼日尔 | 0.812 | 42 |

津巴布韦 | 1.544 | 15 | 乍得 | 0.783 | 43 |

刚果 | 1.459 | 16 | 科摩罗 | 0.777 | 44 |

多哥 | 1.446 | 17 | 莫桑比克 | 0.758 | 45 |

佛得角 | 1.443 | 18 | 马里 | 0.745 | 46 |

加纳 | 1.425 | 19 | 几内亚(比绍) | 0.708 | 47 |

苏丹 | 1.424 | 20 | 卢旺达 | 0.681 | 48 |

莱索托 | 1.349 | 21 | 埃塞俄比亚 | 0.648 | 49 |

科持迪瓦共和国 | 1.33 | 22 | 厄立特里亚 | 0.611 | 50 |

喀麦隆 | 1.317 | 23 | 布基纳法索 | 0.607 | 51 |

肯尼亚 | 1.206 | 24 | 塞拉里昂 | 0.508 | 52 |

塞内加尔 | 1.192 | 25 | 索马里 | 0.425 | 53 |

留尼汪 | 1.188 | 26 | 布隆迪 | 0.421 | 54 |

赞比亚 | 1.187 | 27 | 西撒哈拉 | 0.402 | 55 |

吉布提 | 1.089 | 28 | 来源:尹海伟博士论文 | ||

绿色:投资环境为优 ,蓝色:良,黄色:差,红色:极差 | |||||

投资环境为极差的区域包括布隆迪、西撒哈拉、索马里等13个国家和地区,均属于世界最不发达国家,基础设施和科教文化水平也十分落后。

6、贸易和投资建议

鉴于非洲未来钢材需求有非常巨大的成长空间,而当地钢铁产能严重不足,故中短期内向非洲出口钢材具有较大的贸易机会,但长期来看,在非洲投资建钢厂是一个不错的选择。

对于中国钢厂和贸易商来说,向非洲出口钢材,目前有两条路可以走。第一,中国在非洲有大量的投资,负责建设的企业也大多为中国建筑公司,倾向使用物美价廉的中国钢材,与中国建筑公司进行合作,可以获得稳定的出口订单。第二,瞄准非洲进口量最大的几个国家。虽然非洲有50多个国家,但经济发展水平差距很大,前十大钢材进口国的进口量占比非洲总进口量的近8成,因此首先要瞄准非洲主要钢材进口国。如表7所示,在非洲十大钢材进口国中,其中有6个国家进口钢材中中国资源占比超过20%,有4个超过30%,有3个国家不足10%,分别为阿尔及利亚、摩洛哥和利比亚。北非的阿尔及利亚和摩洛哥与欧盟签订了自由贸易协定,欧盟钢材出口这个两个地区没有关税,并且北非距离很近,竞争优势明显,而中国钢材出口到这两个国家有一定关税,中国钢材进入到这两个国家仍需一些贸易政策的变化。

对于在非洲建钢厂,需要考虑的问题较多,仅根据现有资料对钢铁建设地点进行初步的探讨。对于建设钢厂地点的选择,有需求型和资源型两种布局,要么靠近铁矿和焦煤等资源丰富的地区,要么靠近钢铁需求量较大的地区。具体的选择上,还要考虑当地的投资环境、交通条件、需求前景和当地现有钢铁产能。

表7:非洲十大钢材进口国家

国家 | 进口量 | 中国对其出口 | 中国占比 |

阿尔及利亚 | 512.6 | 32.5 | 6% |

埃及 | 423.7 | 103.5 | 24% |

尼日利亚 | 219.3 | 67.5 | 31% |

南非 | 175.9 | 67.5 | 38% |

摩洛哥 | 164.1 | 3.9 | 2% |

肯尼亚 | 130.8 | 37.2 | 28% |

利比亚 | 96.7 | 6.1 | 6% |

突尼斯 | 88.6 | 15 | 17% |

坦桑尼亚 | 72.6 | 25.4 | 35% |

加纳 | 69.9 | 57.2 | 82% |

前十合计 | 1954.2 | 415.8 | 21% |

非洲总计 | 2544 | 692 | 27% |

前十占比 | 77% | 60% | - |

其他合计 | 589.8 | 276.2 | 47% |

对于钢厂类型选择,由于非洲钢铁积蓄量很低,每年废钢资源产生有限,并不适合大规模建设电炉钢厂。而非洲铁矿石储量丰富,比较适合建设高炉钢厂。不过,目前非洲钢铁需求量仍然较低,并且尚未进入爆发增长阶段,现在去非洲建设高炉钢厂并不合适,目前比较适宜建设轧材生产线,尤其是螺纹钢和线材生产线,方坯可以从中国、独联体或者土耳其采购,这样投资的风险也相对较小。

表8:非洲主要国家钢厂投资综合评级

类型 | 国家 | 需求潜力 | 投资环境 | 资源条件 | 交通条件 | 现有产能 | 综合评分 |

消费型 | 埃及 | 35 | 76 | 16 | 26 | 74 | 37 |

摩洛哥 | 21 | 60 | 10 | 62 | 32 | 40 | |

加纳 | 20 | 41 | 19 | 100 | 10 | 47 | |

苏丹 | 28 | 41 | 12 | 10 | 10 | 34 | |

肯尼亚 | 28 | 34 | 10 | 98 | 11 | 45 | |

消费+资源 | 尼日利亚 | 100 | 53 | 28 | 81 | 13 | 71 |

喀麦隆 | 20 | 38 | 46 | 44 | 10 | 43 | |

南非 | 23 | 100 | 62 | 28 | 100 | 43 | |

阿尔及利亚 | 17 | 63 | 33 | 23 | 15 | 40 | |

科特迪瓦 | 19 | 38 | 29 | 97 | 10 | 47 | |

资源型 | 毛里塔尼亚 | 10 | 28 | 73 | 11 | 10 | 38 |

利比里亚 | 11 | 25 | 74 | 42 | 10 | 43 | |

几内亚 | 15 | 22 | 56 | 28 | 10 | 38 | |

塞拉里昂 | 12 | 10 | 100 | 67 | 10 | 49 |

从上表中可以看出,目前非洲最适合建厂的为尼日利亚,最终的得分为71分。尼日利亚是非洲第一人口大国,总人口1.73亿,占非洲总人口的16%,而人均粗钢消费量仅15千克,作为非洲第一大经济体,尼日利亚的钢铁需求潜力非常大。尼日利亚的投资环境和交通条件得分也很高,同时现有产能却很低,非常适合建钢厂。

塞拉利昂的得分排名第二,主要是矿产资源丰富,交通条件也比较好,但塞拉利昂人口数量很少,只有610万人,需求潜力较低,如果在塞拉利昂建钢厂,可以通过出口来解决产品销售问题。

加纳和科特迪瓦得分并列第三,人口数量均在2000万人以上,比较适宜建钢厂,目前两国基本没有钢铁产能,投资环境得分差不多,但加纳的交通条件较好,科特迪瓦的资源分数较高。

来源:小美好在非洲,海外钢铁

免责声明:本公众号所载文章为本公众号原创或根据网络搜集编辑整理,文章版权归原作者所有。转载请注明来源;文章内容如有偏颇,敬请各位指正;如标错来源,请跟我们联系!

文章很好,打赏犒劳作者一下