国际水电站EPC+F项目风险分析及防范

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

项目的风险分析是投标阶段的一项重要工作,特别是针对规模大、结构物多且复杂、投资高、实施周期长的国际大型水电站工程项目尤其重要。本文以埃塞切莫嘎-耶达水电站工程为研究对象,集中阐述了EPC+F项目普遍存在的地质风险、通胀风险、汇率风险、财税政策风险等以及相应的防范措施,供其他类似工程借鉴。

工程概况

埃塞切莫嘎-耶达水电站工程项目是土石坝坐落在青尼罗河支流上,分两级阶梯式开发。水力规划方案相当复杂,水库群由三个主水库及两个并行汇入的水库组成。在进入I级发电厂房之前,水流需经过多个水库以及多个并联和串联的输送渠道。I级发电厂房的尾水通过引水隧洞被输送到II级发电厂房,II级发电厂房的尾水通过引水隧洞最终流入Abay河。枢纽由挡水工程、引水工程、发电厂房、泄水工程、变压器场、开关站工程等组成。

合同为EPC+F模式的总承包合同,合同总工期5年零9个月(2160个工作日),合同金额约5.60亿美元,其中不包含所有进口及再出口税、关税、增值税。合同货币为美元,支付方式为60%的美元和40%的当地币,美元兑换当地币汇率1:12.7823。总价承包合同且不可调差。

风险背景

由于国际双边问题解决迟缓、融资工作不能顺利开展等各方面不利因素,造成承包商不能按照合同约定递交履约保函及预付款保函,工程迟迟不能正式开工。距正式EPC+F合同签订已有两三年之久,随着时间的推移,金融环境、市场环境、当地的投资环境及政府财税政策等各方面对本项目的不利影响,越来越多的问题呈现出来,使项目本就存在的地质、汇率、通胀、财税政策及其他相关各类风险进一步彰显扩大。

地质风险分析

一、地质概况

地质复勘修改设计与可研报告初步设计相对比,部分坝址区存在开采条件不理想、储量不足等现象,覆盖层开挖、石方明挖、心墙料、堆石料、反滤料、过渡料、开挖粘土填筑料、基岩帷幕灌浆、基岩固结灌浆等工程量均较可研期(即合同工程量)有所增加,合同量预计10%-15%的优化已不复存在,并且很有可能出现最终设计工程量超出合同工程量的现象。

二、地质因素造成的量变

对比复勘与可研期地质资料的地质形态:坝址区开挖深度增加,石料场、粘土料场覆盖层增加、有用层减少、储量减少、运距加大(经计算,Bogena水库挡水工程粘土料缺口约25.82万m3<增运34km>;Getla水库挡水工程粘土料缺口约37.31万m3<增运59km>)。地质因素除造成粘土料场料源不足外,还造成其他诸多对工程经济有较大影响的不利方面(见表1)。

通货膨胀风险分析

一、主要材料通胀风险

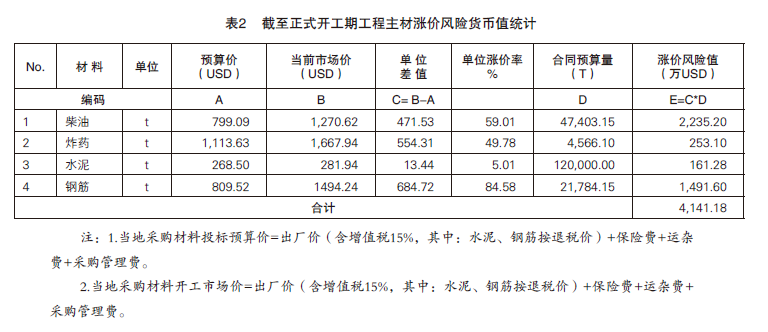

本工程签订的EPC合同条款明确材料价不可以调差,由于国际市场及当地市场均受到国际金融危机及其他经济因素的持续影响,随着时间的推移,通货膨胀进一步加剧,市场环境进一步恶化,材料价格上涨幅度很大,并有持续上涨趋势。对比市场实际价格与投标阶段物价,仅就工程中耗量大、且需在当地市场或第三国市场采购的柴油、炸药、水泥、钢筋等四项主要工程材料价格的通胀就达到了惊人的地步,在材料不调差条款约束下,风险不是承包商能够承受的:四种主要工程材料中钢筋的涨幅84.58%,平均涨幅44.62%(见表2)。

二、工程直接费通胀风险

1.人工费

投标预算中进行了人工增效,相对定额增效“10%”,由于施工现场海拔2500米,当地劳务劳动效率低下,再加上实际工资比预算工资涨幅均有所提高。如投标中方员工(主要指高级熟练工种)单价最高1918.20美元/人·月的预算中已包含公司收劳务管理费、探亲工资、各项福利基金、加班等各类费用(在投标取费中不包含以上所列各类费用),扣除以上所列各项应缴费用和基金后,实际工资为1225.61美元/人·月左右,这个工资水平是远远达不到公司在国际市场上应有水平。

2.材料费

投标预算定额材料消耗系数计定为“1.0”,但存在部分材料耗量不足现象。如炸药,根据类似工程经验,第三国采购的炸药相对中国炸药爆炸力不足,特别是2#硝铵炸药与国内同型号相比,实际单耗量要超出预算量的20%以上,并且单位价格一直持续上涨,由于特殊的管制,运输、管理成本比国内也增加很多。

3.机械费

投标报价按定额计算的机械消耗系数已增效至“0.72”,而施工现场属高海拔地区,按国内同等标准机械设备出力降效系数应调整为“1.25”。随着时间的推移,受通货膨胀影响,机械费的一、二类费用,都涨幅较大(见表3)。

汇率风险分析

一、合同支付条款

本项目是以美元标价的EPC+F合同模式,按60%的美元和40%的当地币的比例支付,当地币支付按固定汇率1USD=12.7823ETB。

二、货币汇兑损益

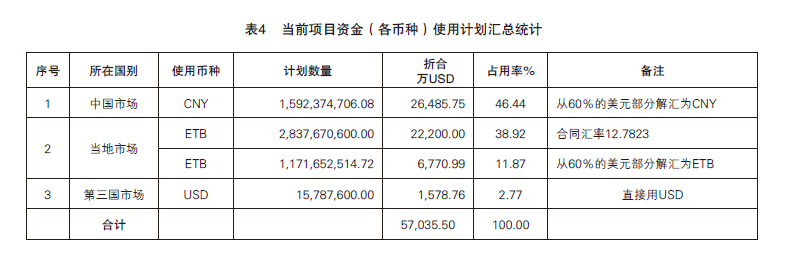

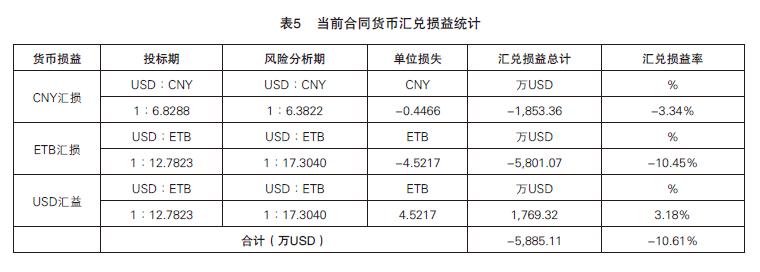

在实际操作中涉及到美元、当地币和人民币三种。美元部分按即时汇率,相对波动较大;投标报价人民币汇率1USD=6.8288CNY;当地货币按固定汇率。人民币相对美元持继升值,当地货币相对美元急剧贬值(即时汇率17.3040计),金融环境持续恶化不稳定,考虑各不利因素,投标报价预测合同金额3.00%的汇率风险金,相对报告测算的汇率损失10.61%是远远不够的(见表4、表5)。

综合考虑以上各类不利因素及有利因素,经测算合同支付金额对比实施计划资金是不足的。扣除投标报价中汇率风险金,实际使用量汇兑损失约4220.11万美元(见表6)。

财税政策风险

一、利润税风险

1.各级管理费的税收风险

根据当地税法和审计要求,各级项目管理费和劳务管理费税前不能计入审计成本,否则视为利润,将被征收30.00%利润税,直接导致财务账面虚盈实亏。

2.中方劳务工资及其他福利的税收风险

中方人员所得税均在中国缴纳。合同规定以外币(非当地币)发放的工资在当地免税,但当地税务仍征缴中方人员个人所得税。根据中国与埃塞签订的双边税收协约,不重复征税,但以当地的纳税基数,中方人员纳税比例均达到35.00%,已超过企业所得税30.00%。若不在当地缴纳,人工费则不能进成本,将被征收30%利润税。

3.增值税发票的税收风险

由于当地市场的不成熟,发生在当地的大量采购业务不能全部取得正规的增值税发票,因此这部分成本也会在审计中不被认可,而缴纳30.00%利润税。

4.埃塞境外发生费用的税收风险

在埃塞境外发生的差旅费、勘测设计费、办公费等,如不能提供符合当地税务和审计要求的增值税发票,也将被征收30%利润税。

5.非当地注册的分包商利润

通常情况下,非埃塞当地注册的分包商(中国的专业分包商)是不能在当地获得合法生产经营许可的,更不可能开具符合当地税法的有效票据,所发生的费用也不能进财务成本,不能税前扣除,也需缴纳30%的利润税。

二、执法风险

1.审计的非规范化及非统一性

税务审计程序各异及执法随意性造成的风险比较普遍。不同审计人员对于不同的审计单位及账务所出具的审计结果不一致,不同的审计人员对同一单位反复审计,且成本进项难以取得最终的裁定。

2.合同约定免税条款的处理

合同约定免于缴纳形成永久工程和临时工程的装备、生产设备、机械、货物、材料及备件的进口和再出口时的税费和增值税,还约定项目免除增值税,而埃塞《海关法》规定临时进口设备必须抵押关税保函,消耗性物资(如电焊条、周转性材料等)和备件必须缴纳关税,项目必须缴纳增值税。税务机关将以国家法律为准绳处理各类财务事宜。

3.非生产性设备的处理

非生产性设备属临时进口,在一级承包商资质条件下,可以免税,但有限量规定;在限量范围外的需抵押免税保函,如不再出口,将被没收保函。而《海关法》规定:如临时进口设备在当地变卖处理,则需按进口CIF原值补全额关税,额外增加不良资产。

其他风险

一、部分费用预测不足风险

其一,投标报价中工程一切险和设备险等约占合同总价的0.60%,与报告测算约占合同总价的1.20%偏差较大。

其二,投标报价对人工、材料、设备等做了充分增效及优化调整。而当地员工技术落后,工效低;施工机械在海拔2400米也会降效,很难发挥全效力。

管控措施

一、综合措施

充分了解国际市场大环境和当地市场环境,熟悉国家政策,做好现场勘察,掌握工资、材料及设备等费用的波动趋势。

二、地质风险措施

投标报价考虑工程风险权重,再采取动态设计、限额设计的方式,寻找综合性好的料源,加强地勘、深化设计,加大优化力度,提高优化幅度。

三、汇率及通胀风险措施

通过谈判解决因货币贬值及固定汇率造成的合同缩水问题,签订《项目修正条款》作为主合同的补充,约定合同双方同意就此问题可在未来适当的时候讨论。说明合同汇率风险问题有活动余地,有减小或规避的可能性。

对通货膨胀亦可采用处理汇率风险的方式,争取原合同双方重新磋商,签订公平的补充协议,修改原合同约定的“材料价不可调差”为“材料价可调差”;修改“固定汇率”支付为“即时汇率”支付。以解决或平衡汇率和通胀造成的风险,因为业主也不想半途而废,巨额亏损的承包商最后只有毁约的途径。

承包商针对此成本问题,应根据工程具体情况,优化施工组织设计方案,优化资源配置,加强内部管理,严格成本控制,减支开源。细化成本分解,尽可能从通胀率较低的第三国进行物资采购。此外,承包商也争取通过合同和技术手段,争取加大工程前期结算比例,尽早回笼资金,降低货币贬值风险。

四、财税风险措施

加强对工程所在国法律的理解,聘请熟知当地或当地本土的法律及财税专家,积极寻找合法合理的经营和规避方式,加强项目税务筹划,以适应当地政府财税外审要求。

来源:国际工程与劳务杂志

文章很好,打赏犒劳作者一下