油气行业季度分析报告(2020年第3期)

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

【本期要点】

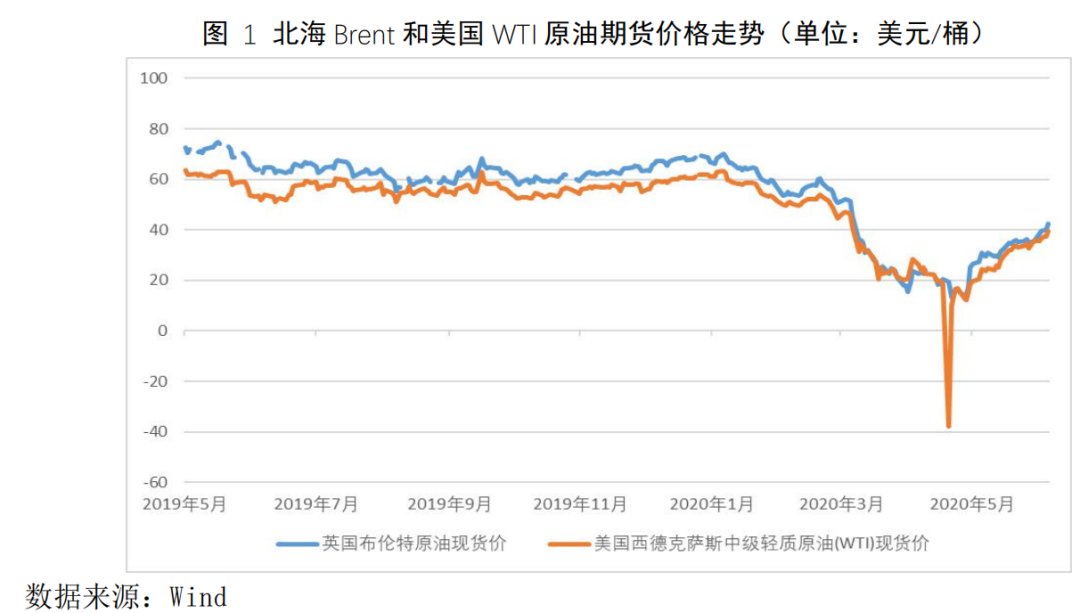

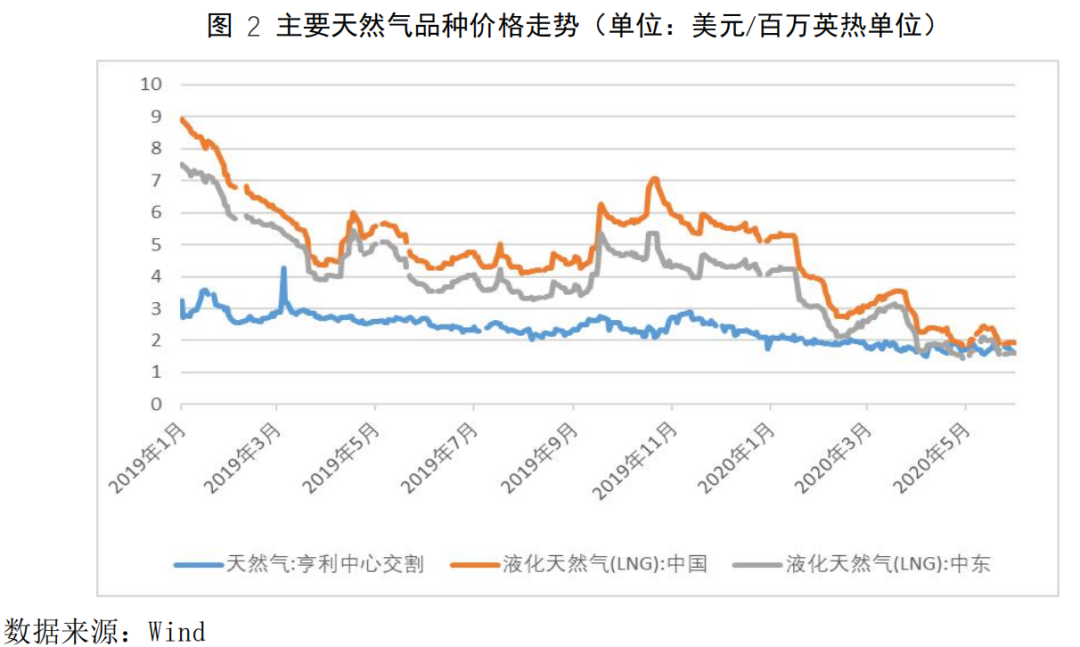

今年以来,国际油气领域大事不断,造成国际市场剧烈波动。在包括地缘政治冲突、行业政策大幅转向、宏观环境剧烈变化等多重因素的作用下,国际原油和天然气价格一路走低,给行业发展带来巨大压力。整体分析,全球油气需求萎缩是近期限制行业发展的主要原因。石油方面,受新冠疫情爆发的影响,原本市场期待2020年能够回升的石油需求并未到来,反而迎来了历史性暴跌。不过,随着前期受疫情影响较大的国家复产复工加速,市场预期三季度和四季度需求将逐步回升。需求回升的预期和OPEC+历史性的减产,共同促使国际油价脱离了20美元/桶的极低区间,在5月底回升至40美元/桶水平。天然气方面,夏季天然气需求低谷和疫情导致的需求下滑叠加,导致国际天然气市场供应显著过剩,国际LNG价格维持在2美元/百万英热单位的极低水平。全球行业发展受市场低价位的压制,年内发展投资大幅下降,企业财务状况恶化。

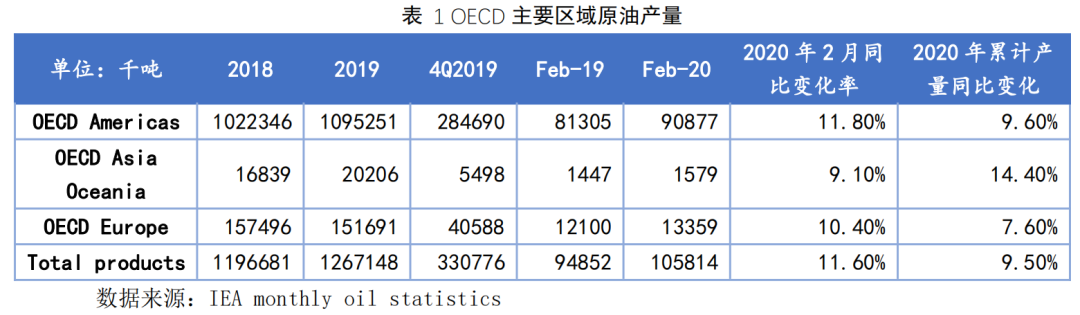

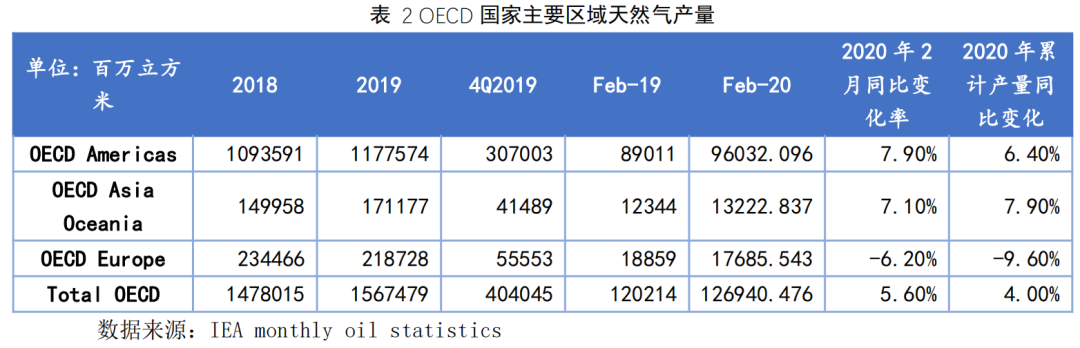

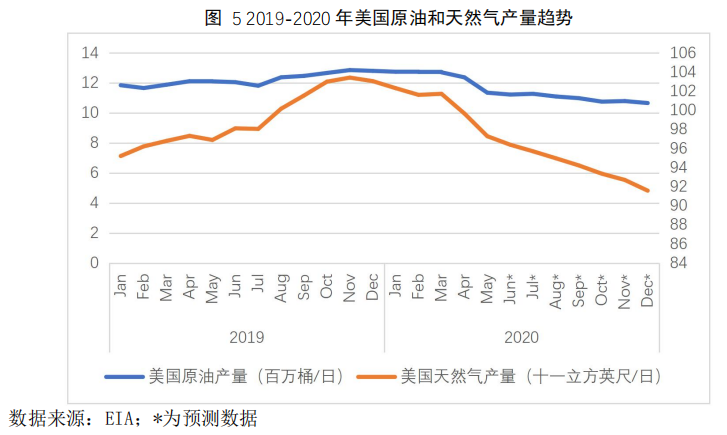

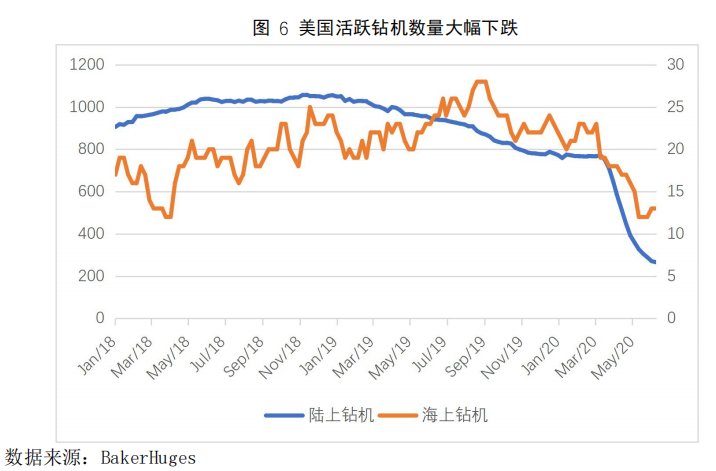

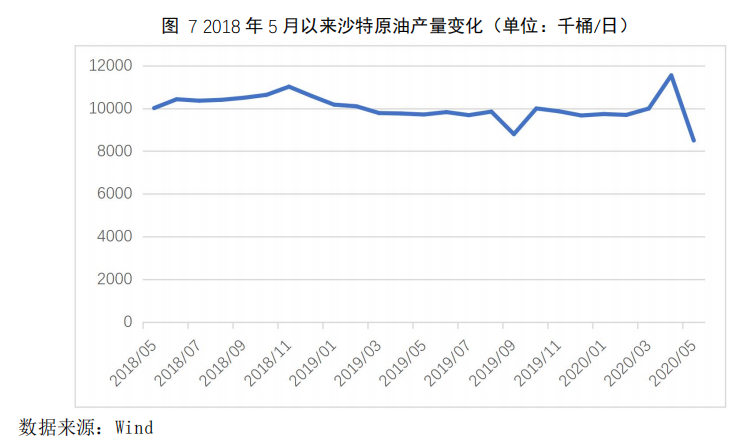

从重点市场运行来看,美国和沙特作为当前对全球油气行业影响最大的国家,行业运行态势有所不同。美国原油和天然气行业走势分化较为明显。在新冠疫情和国际油价暴跌的夹击下,美国石油行业遭受到严重冲击,天然气行业也遭受打击但程度略轻。EIA预计美国原油产量到2020年底将跌至1067万桶/日,同比降幅达16.7%。沙特作为OPEC领头羊,传统原油的主要生产国,抗风险能力较强,行业运行完全受到本国政策的影响,预计2020年后续将在减产协议的规划路径下运行。

展望2020年下半年,全球油气行业发展仍将面临较大的不确定性。尽管油价已经恢复至40美元/桶一线,但仍不足以刺激行业复苏。更为重要的是,下半年的疫情形势存在反复的可能,全球经济和行业形势可能二次探底。在此情况下,短期行业形势仍不乐观。

1. 1 行业动态回顾

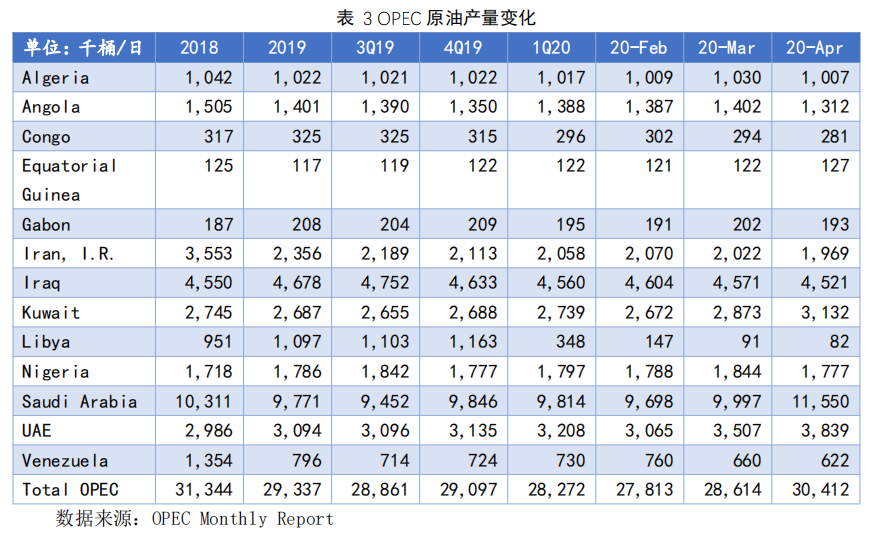

1.2 行业运行基本情况

1. 3 行业运行态势分析

2.1 美国

2.2 沙特

2020年3月以来的全球市场形势,被认为是油气行业产生以来最严峻的挑战之一。新冠疫情导致的交通停滞和工业生产停滞,从需求端传导至上游生产端,迫使全球产油国全面减产应对挑战。尽管在OPEC、俄罗斯、美国等国产量下降和主要国家复产复工的利好之下,国家油价渐次回升至40美元/桶一线,但这对于全球油气行业复苏仍远远不够,并且短期市场走势仍存在较大的不确定性。

从疫情发展趋势来看,新冠疫情大流行的趋势仍未改变,广大发展中国家的疫情令人担忧。新冠疫情在全球呈现波次爆发的态势,从1-2月在中国被发现,到3-5月在欧美国家大规模爆发,再到最近的印度和非洲国家。从目前形势看,疫情继续大流行已成定局。只要新冠疫情继续流行,全球经济都将不可避免地受到影响。

同时,部分疫情已经得到遏制的国家爆发“第二轮”疫情的可能性仍存。由于欧美国家在经济压力下提前放开社交隔离,相关国家新冠病毒感染人数仍处于高位。考虑到新冠病毒较高的传染率,存在三、四季度出现反弹甚至第二轮大流行的可能性,届时如果各国采取新一轮的隔离措施,将导致经济和油气需求二次探底。

疫情短期难以控制,意味着全球复产复工带来的需求恢复程度有限,产油国限产措施对市场的提振程度有限。也就是说,2020年下半年的国际原油价格很可能维持在较低水平(40美元/桶上下),并且仍有一定的下行空间。这一价格对主要产油国和整个油气行业都是不利的。预计在2020年下半年,油气行业将面临以下风险:

1.高成本原油产能可能在较长时间内退出市场

2. 低油价将导致油气行业整体出现财务困难

3.低油价条件下

行业将不可避免地迎来新一轮的洗牌

4. 部分产油国汇率风险显著升高

文章很好,打赏犒劳作者一下