中国经济战略发出大转向信号,各省准备好打一场硬仗了吗?

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

大国冲突还在扩大、升级,世界的分裂隐隐出现,和平与发展的时代主题遭受百年未有之变局的冲击。如何安身立命?我们没有太多选择,只能时常愤怒,习惯焦虑,彷徨前行,无时不在感受身处时代洪流中的渺小感。

01

2020年迄今为止发生的一切,都在深刻改变潮水的方向。

新冠疫情最先把我们打得措手不及,但当今日全球确诊病例接近惊人的1500万时,中国却意外成了相对安全的区域。

大国冲突还在扩大、升级,世界的分裂隐隐出现,和平与发展的时代主题遭受百年未有之变局的冲击。

如何安身立命?我们没有太多选择,只能时常愤怒,习惯焦虑,彷徨前行,无时不在感受身处时代洪流中的渺小感。

中国的国运的走势,在这片土地上生存的我们迫切想知道答案。

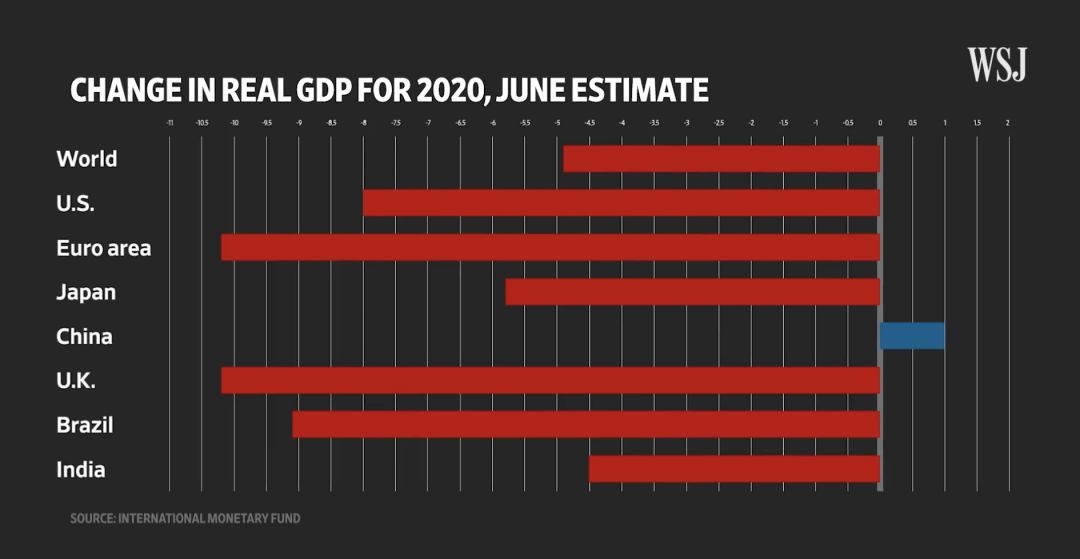

上半年中国交出了GDP增速-1.6%的成绩单。相比一季度GDP-6.8%的重挫,二季度的中国已经从重创中走出,超全世界预期增长3.2%。

而在世界货币基金组织的展望中,今年只有中国有望在各大经济体中保持正增长。

放眼全球史无前例的货币大洪水,中国的货币投放竟然是相对克制的,不敢下猛药,一直挤牙膏。

这些恐怕都是2月份惊慌失措的我们不敢猜想的局面。

世界变化太快,快到宏观政策的取向也开始出现微妙的变化。

此前高层一直强调要增强宏观政策的“前瞻性、针对性、有效性”,最近这个基调已经悄然转向“针对性和时效性”。

这意味着,政策会随着不确定性的剧增而变得更加灵活,以前可以指导未来三五年的方针战略,现在能管用一年就算不错。

不管是企业战略决策,还是个人的对冲选择,这都是莫大的挑战。

更值得关注的是,“两会”之后,一个新的发展战略开始出现在大家的视野中,最近高层更是在多个场合频频提及:

“要逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。”

一锤定音,国家经济战略发出了大转向的重大信号,中国的经济格局将会发生新一轮的大转变。

国家层面显然已经做足了最坏的打算,做好了持久对抗的准备。

但在这场疫情的重挫之下,在中美的贸易、科技战中,中国经济到底能给了我们几分底气,又能让我们认清多少短板。

这个问题恐怕不止是国家要回答,地方层面也应该认真地审视和对待国家战略的转变。

现在是各大省市非常关键的命运抉择时刻,也会是一次彻底的区域格局洗牌期,如何找到自己的全球产业链上的定位,如何利用区位优势或者是化解劣势,极为考验地方的战略思路。

借目前发布的部分省市半年报,我们来一窥中国经济的形势与趋势,看看各地究竟是否准备好打一场硬仗。

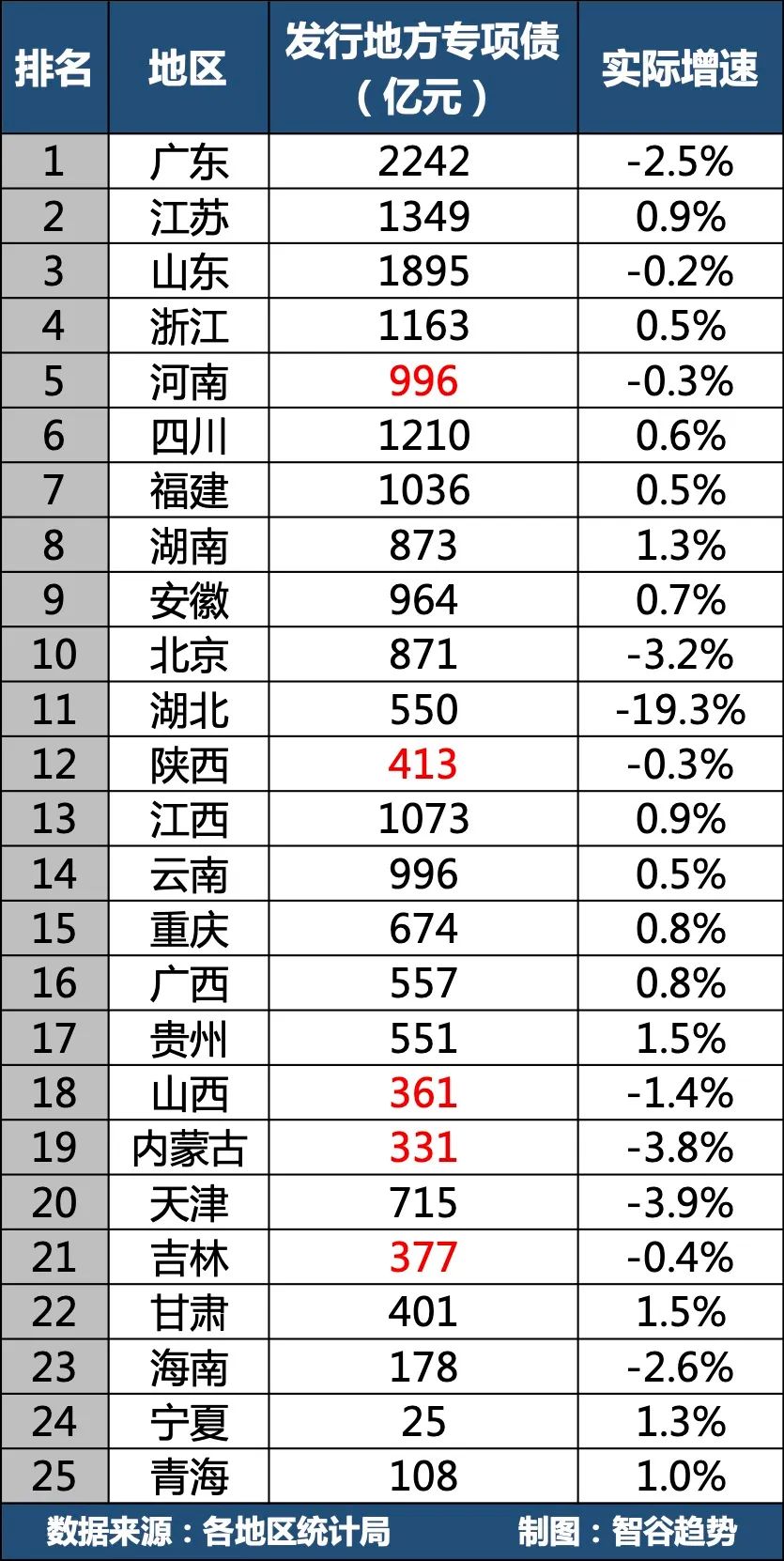

在25个公布GDP的省市中,有14个在上半年恢复了正增长,增速排前三有贵州(1.5%)、甘肃(1.5%)、湖南(1.3%)、宁夏(1.3%),除了湖北,增速垫底的是全是北方省份,天津(-3.9%)、内蒙古(-3.8%)、北京(-3.2%)。

02

上半年,南方沿海发达省份出现了唯一的负增长,且降幅大于全国,出乎很多人意料,居然是三十年排名全国第一的广东。

原本的带头大哥成了拖后腿的,可见今年的形势有多挑战认知。

广东没能保住5万亿的规模,会被步步紧逼的江苏追上吗?

现实很扎心,广东的老大地位还是坐得稳,而且粤苏之间的差距继续加大,从去年同期的1919亿扩大到今年的2511亿。

虽说强者恒强,但从广东这里还是能看出中国两大部门正在遭受的严重冲击。

一个是外贸部门,也就是国际外循环。

上半年广东的出口下降了8.5%,即便到了6月份情况好转,当月出口交货值由5月份下降6.7%转为增长5.5%,出口也仍未恢复正增长,降幅为1.8%。

外贸韧性再大,也挡不住新冠全球性爆发的冲击波。比如看全球贸易数据的领先指标,韩国出口曾在7月前10天出现正增长的乐观信号,然而到了第20天再次转为同比下降12.8%,海外需求疲软态势改善艰难。

中国的外循环受到阻滞,短期看是欧美市场需求疲软,中长期则是发达市场进一步排斥中国制造的担忧,这些都是促使高层调整战略方向的原因。

另一个是民营部门。

广东上半年的投资增速同比增长0.1%,其中国资大幅增长了23.9%,而民间投资没有给出具体数值,只是说降幅比一季度收窄了12.7个百分点,一季度当时也没有给出数值。明显看出这半年来主要是国资在发挥稳投资的作用,民营企业艰难挣扎,无法明确下一步的投资方向。

对于民营大省来说,民企的扩张和收缩关系着数亿人的就业、收入、消费。上半年广东的消费恢复速度并不乐观,增速同比为-14%,落后于全国平均增速-11.4%.。

民营部门的窘境,在北方的龙头省份山东也有所体现。

山东的GDP降幅缩窄至-0.2%,多少让人有点意外,而山东的亮色更多是来自省属国企的有力支持。一体两面,山东的国企在疫情期得到的支持和发展越多,市场在资源配置上的权力继续缩小,以后国进民退的问题就会越突出。山东的民营经济比重并不低,只是一直缺乏强民企。

细看地方的成绩单,一点也不敢盲目乐观。

和平发展的窗口期已经出现了收窄趋势,像广东这样的沿海外贸依存度高的地区,现在是抓紧时间加速调整的重大关键时期。

一是助推外贸企业的调整,加快适应国际国内两套生产和销售体系,随时做好出口转内销的最坏准备;

二是市场的调整,东盟已经替代欧盟成为中国上半年最大贸易伙伴,欧美市场减少的份额能否在东盟这里重新找回;

三是产业加快更新升级,提高新经济比重,创造更多的附加值。浙江算是跑在前头的尖子生,已经开始享受到高端服务业的红利,上半年浙江服务业增加值同比增速2.5%,拉动GDP增长1.3个百分点。

03

增速领头的西南省份,有喜有忧。

西南省份的增长,还有很大一部分来自财政金融政策的效应。

地方债的及时下达,带来了基建的快速反弹和增长。

乐观来看,西南地区仍具有投资机会,搭上“补短板”和“新基建”的国运快车,增长潜力不可忽视。

相比之下,经济体量相差不大的一些北方省份,都是负增长,而地方债规模也不如西南,所以在下行期连基建也没办法托底经济。佐证了北方省份的投资机遇继续减少,地方债即便想扩大都找不到地方投。而备受财政资金眷顾的山东、天津,在营商环境上仍不足以给民资以信心。

按这个态势发展,只会一步步强化南北差距。

从负面来看,西南的增长暗示着中国经济的一大隐患——地方债务危机。

像最近曝光的贵州独山县,大手大脚烧了400亿的资金,建出规模惊人的鬼城。今年中国的宏观杠杆率急速飙升,一些高风险的影子银行死灰复燃,这些钱会不会违规流向了地方融资平台,会不会还有下一个独山县?谁也说不准。

不过,并非所有的地方债、基建增长都暗示危机,比如广东就是最不担心搞大基建的省份。

今年广东主要就是靠基建投资来稳住经济,沿海地区发行的地方债都是香饽饽,市场不担心这些经济较发达的地区会发生违约;再者粤东西北的高铁等基础设施也有很多的历史欠账需要补上。

对于西南而言,靠一时的大基建狂潮并不是真正的优势。西南地区面对的竞争,不止于国内地方竞赛,还有在承接沿海产业链方面来自东南亚的挑战。

西南最有看头的城市应该是成都。

举全省之力而发展起来的成都,如果能紧紧抓住“一带一路”的国家战略、新能源汽车的产业战略、中欧班列和双国际机场的区位优势,发展为内陆开放型经济,那么西南的未来将不可小觑。

04

中国经济亮点的,是在中部地区。

一个是湖南的装备制造。

上半年中国有两个工业实现正增长,一个是高科技,一个是装备制造业。有部分工程机械类和新产品产量增长较快。上半年,挖掘、铲土运输机械,集成电路,工业机器人,载货汽车产量同比分别增长16.7%、16.4%、10.3%、8.4%。

而湖南特别是长株潭地区,就是装备制造业的生产基地。

据华尔街日报的报道,中国工程机械工业协会数据显示,在建筑领域,挖掘机械产品销量5月份同比大增68%。背后有一个相当重要的变化,三一重工等国内生产商的挖掘机械产品销量增长76%,而卡特彼勒公司和日本小松制作所等海外生产商为源头的采购仅增长了3%。

这是国产工程机械在转型、崛起以及替代进口机械的一个例证。

另一个是武汉。

官方报道称武汉二季度已经逆势反弹,恢复至去年同期水平。目前没有看到具体的增长数值,应该是二季度GDP总值与去年同期持平,这个恢复速度确实是真正的V型反弹。

而武汉的优势产业——电子信息制造业和生物医药业都支撑了武汉的复苏,像友芝友生物、纽福斯生物等生物企业频获融资。

今年上半年,武汉专利申请量33829件,与去年同期相比增长3.50%,专利授权量25413件,与去年同期相比增长43%。

经历疫情重创的武汉,未来势必会得到中央更多的关注和扶持,在大国博弈的背景下,中部龙头之争的结果已经呼之欲出。

武汉未来要面临的竞争,也是全球性的产业升级竞争,武汉必须要跑得更快。

以国内大循环为主的战略转向,绝不是关起门来封闭运行,而是当门越开越大、竞争越来越激烈时,中国更要争分夺秒。

谁的产业更新跑得越快,谁就占领了未来。

推荐关注,这里有新鲜的商业资讯、经典的管理思想、深刻的商业评论……扫描下方二维码即可关注,感谢您的支持。

— 往期热文 —

吴晓波:预见2020(跨年演讲全文)

魏杰:2020年以后,中国最赚钱的3大产业

2019,中国发生了一件大事:人均GDP超1万美元!和俄罗斯、巴西差距......

脱下美国的裤子——我们的对手到底是谁?

日本消费崩溃启示:别做金色大梦!

编辑:Angela

后 EMBA 商 业 领 袖 项 目

后EMBA是MBA、EMBA之后的再延续、再提升、再超越!持续打造中国最高端的知识学习与资源整合平台,从而引领社会、引领时代、引领中国未来。自2011年开办以来,已先后开班二十五期,3000余位杰出企业家入班学习。

文章很好,打赏犒劳作者一下