疫情下中国海外矿业投资有何风险?应对建议都在这!

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

中国海外矿业投资现状

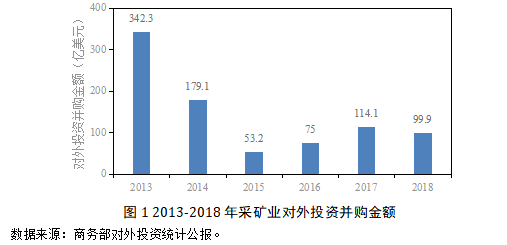

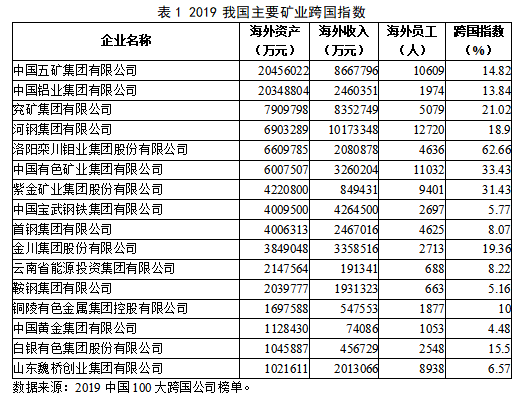

我国采矿行业对外投资额处于较低水平,但项目质量明显提升。2003-2013年,我国采矿业投资额总体处于波动上升,由2003年的14亿左右增加至2013年最高值248亿美金,2014年以来,采矿业并购投资额大幅减少后,2016和2017年有所增加,2018年预计投资额99.9亿美元,低于2017年。尽管2015年以来,投资总额低于前几年,但中国五矿、紫金矿业、洛阳钼业等企业获得了一系列优质项目。

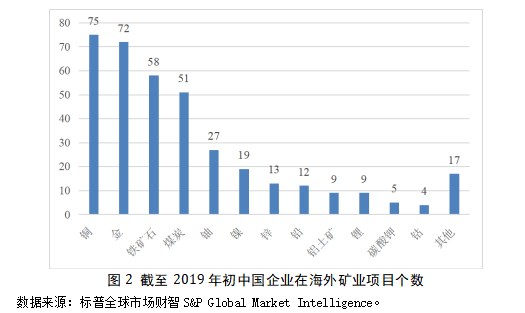

我国矿业海外投资的矿种集中程度十分明显。最主要的矿种为铜(75个)、金(72个)、铁矿石(58个)、煤(51个)。这四个矿种所涉及的项目共256个,占海外矿业投资总项目数的近70%。根据公司所占股权计算权益资源储量和权益产量,铜、钴和锂三种矿产的权益产量较为可观。铜矿权益份额主要来自五矿集团控股的秘鲁拉斯邦巴斯项目,以及紫金矿业集团三个正在推进中的世界级铜矿项目,根据紫金发布的三年规划,公司到2022年的矿山铜产量预计将为67-74万吨,有望跻身全球前十。钴矿权益份额主要来自洛阳钼业控股的刚果(金)Tenke铜钴矿,该矿为刚果(金)最大铜钴矿山。锂矿权益份额主要来自天齐锂业占股51%的澳大利亚格林布什锂辉石矿,该矿供应全球60%以上的锂辉石精矿。

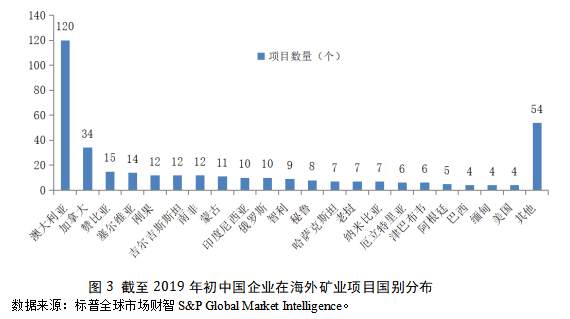

我国矿业海外投资项目已经遍布全球。据标普全球市场情报统计,截至2019年年初,中国企业在全球参与或运营的矿业项目合计371个,65%以上的项目集中在亚太和非洲地区,其中,亚太地区179个,非洲地区70个。按国家来看,我国矿业投资项目主要集中在澳大利亚(120个)、加拿大(34个)、蒙古国(11个)、赞比亚(15个)、南非(12个)、刚果(金)(12个)、吉尔吉斯斯坦(12个)等国家。这些国家项目数占到我国海外矿业投资项目数的60%以上。

与国际矿业大国相比差距较大。中国矿业海外投资的项目数量和在产项目数量都明显少于国际矿业大国。根据标普全球市场情报数据统计,美国海外投资矿山项目数为778个,澳大利亚海外投资矿山项目数为1352个,加拿大海外投资矿山项目数为3364个,都远大于中国海外投资矿山项目数。另外,我国海外投资矿山项目中有近一半(44%,154个)由于各种原因处于暂停等不活跃状态;199个处于活跃状态的矿山项目中,真正进行生产经营的只有55个,其余项目多处于勘探、可行性研究、建筑设计或建设、试生产等阶段。

新冠病毒疫情下海外矿业投资活动重点风险解析

矿业投资属于高风险、高资金密度、长周期的经营活动,对其产生影响的主要因素有政治、经济、政策、金融、环境保护、劳务、地质资源、技术等。在众多因素中,疫情对海外矿业投资的冲击集中在政策、经济、法律风险三个方面。

(一) 政策风险

此次新冠肺炎疫情影响海外矿业投资活动的政策风险主要体现在三个方面:一是针对人员的出入境管制措施,即商务谈判人员、项目管理人员或劳务人员受境内隔离或出入境管制影响,延迟或无法抵达项目所在国从事劳务或者经营管理活动;二是针对矿山机械设备或原材料进口的货物贸易控制,包括港口清关管控、检验检疫要求和强制物品征收或除害;三是矿石出运限制,疫情已开始对供应链产生影响,并使托运人寻找前往中国的船只更具挑战性,而有些项目所在国为控制疫情蔓延关闭边境口岸,致使产品无法从项目所在国出运。

(二) 经济风险

受新冠肺炎疫情影响,短期内,我国经济第一季度面临下行压力。瑞银集团和高盛集团分别下调中国经济第一季度增长预测至3.8%和4%。据2020年WEF《全球风险报告》,短期经济前景的不确定性来自于经济停滞、投资下降、贸易冲突和债务。由疫情造成的中国经济停滞,全球产业链中与中国相关的上下游均受到影响,2020年上半年全球经济前景不确定性进一步增加。

01

市场波动风险

矿山企业作为原材料生产企业的价格风险特征是生产成本基本固定,产品的销售价格跟随市场变化,是天然的卖出套期保值企业。由于是长期销售产品,企业的风险敞口需要以对应品种的波动周期来计算,商品价格的频繁剧烈波动,使矿山企业只能频繁利用套期保值等手段规避经营风险。

02

汇率波动风险

人民币汇率波动的情况下,项目的收益、成本、债务偿还能力和汇兑损失等方面将对公司的经营业绩产生一定影响。对于收购、并购项目,人民币贬值会造成对外投资企业与项目国对未来汇率预测产生较大分歧,致使双方报价相差过大,最终导致收购失败。

03

融资风险

新冠病毒疫情蔓延引发的经济下行压力传导至银行体系。对银行信贷需求和资产质量等带来负面影响,银行系统面临的不确定性陡增。银行体系的资金压力可能传导至中国企业海外投融资业务,影响海外投资项目的融资空间和融资成本。目前,以银行为主的金融机构密切配合各地政府对抗疫情,集中保障疫情防控重点企业的融资需求。鉴于当前我国银行业缺乏充足的资本来支持大幅信贷扩张,相应针对企业海外融资的资金空间可能受限。在央行释放流动性的背景下,不少国内商业银行通过降低贷款利率、结转债务和免除相应费用等救助困境企业,国内贷款利润空间受到挤压,可能进而将利润压力转移至海外贷款。对此,海外投资企业应做好融资预案和融资风险评估,应用多元化投融资工具,以免资金成本上升和融资链断裂影响企业海外项目进展。

(三)法律风险

法律法规变动风险。海外投资项目所在国出于对疫情的担忧,并且随着疫情在所在国的发展变化,可能会颁布临时性的法律、法令、条例或采取相关的行政措施,尤其是对于本身法律体系不完备的项目所在国,中资企业应警惕疫情导致的法律法规变动风险。

新冠病毒疫情对海外矿业投资活动影响

矿产行业特点是全年连续生产,围绕资源地布局,生产区域较为封闭,人员流动性较差,生产原材料库存较为充盈。矿产行业的自身特点决定了对新冠病毒疫情的防控具有天然优势。因此如要评估疫情对海外矿业投资活动影响,还应根据我国矿业海外项目投资方式,项目具体运行阶段,结合项目国应对疫情相关措施综合分析。

(一)对股权投资的影响

01

疫情对交易确定性的影响

由于疫情严重影响了工作节奏,不少政府机关花了大量精力放在防控疫情上面,对于审批工作可能会造成一定的迟延,这样会进一步加大卖方对于审批的不确定性的顾虑。如赣锋锂业公司认购阿根廷 Minera Exar 公司的公告中披露的项目风险之一,“本次交易已经获得美洲锂业董事会批准,尚需取得国家相关主管部门核准备案,以及取得该交易协议中规定的其他相关方同意,存在不能获批与不能取得相关同意的风险。”

02

疫情对商务工作人员的影响

但是,受到疫情的影响,目前已有141个国家和地区对中国公民采取了入境管制、暂停签证、检疫隔离等措施。中国买方很难派遣中方人员前往项目当地开展工作。受疫情影响,江西铜业收购第一量子旗下赞比亚铜矿项目延迟。去年九月,第一量子已经就售出赞比亚铜矿Kansanshi和Sentinel的少数股权与江西铜业谈判。近期,公司CEO表示,由于中国疫情的爆发,谈判一度中断,尚未与江西铜业进行任何面对面的沟通。

(二)对绿地投资的影响

绿地投资是我国矿业公司海外主要投资方式之一,随着我国矿业公司跨国指数不断提升,海外雇员数量也不断攀升,疫情对不同运营时期矿业项目将造成不同程度的负面影响。

受到疫情影响,绿地投资在项目决策阶段也会遇到与股权投资类似问题,下面具体分析矿业项目不同运行阶段受疫情的影响。

01

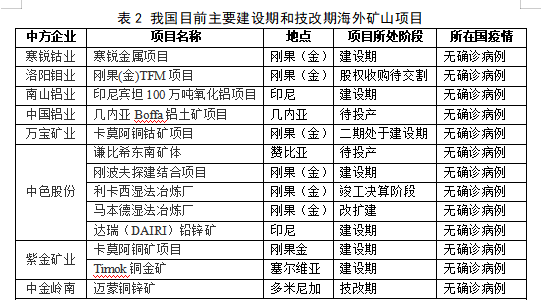

建设期和技改期

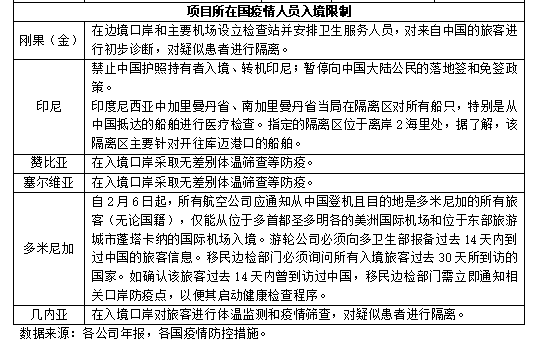

具体国别方面,刚果(金)、塞尔维亚、几内亚和赞比亚是我国矿业重要的海外投资国,四国均未出现确诊病例,对中方人员入境仅做体温检测并没有其他限制,对于设备运输入境也未作规定,此外,对中资矿山也未因疫情而制定额外的限制政策。因此,此次疫情对四国在建矿产项目负面影响较低。

02

运营期

生产方面,疫情对我国海外矿山的建设和运营影响较小,大体可以保证平稳生产。但疫情引起的运输受阻使我国下游贸易商和冶炼商面临采购合同违约风险。随着我国对疫情控制得当,PHEIC有望提前解除,航运限制将有所好转。

(三)需求端影响

中国已经是全球第二大经济体,第一大矿产资源产量国、第一大矿产资源消费国,中国因素是国际矿业的“晴雨表”。疫情持续蔓延对短期需求影响将远大于供给端,短期内疫情将抑制中国经济增速,进而导致矿业需求下降,投资收益下降。

01

直接需求

根据中国有色金属工业协会调研结果,有色金属的下游冶炼企业减产压力增大,主要来自两个方面。一方面,受物流运输的不利影响,铜、铝、铅、锌冶炼企业产品库存与在途库存,普遍是往年的两倍以上。原料运输吃紧,已经导致山东、山西、河南、广西、贵州、云南的氧化铝生产企业开始减产压产,截至2月4日,确定压减氧化铝产能150万吨,占运行产能的约2%。另一方面,副产硫酸存在胀库威胁,冶炼企业减产压力加大。硫酸是铜、铅、锌冶炼的主要副产品,既受运输半径限制,又属危险化学品,需要危化品专用车辆运输。一旦不能及时运出,冶炼厂库容能力不足势必导致冶炼企业被迫压产减产。冶炼企业的减产将导致有色产品消费的推迟。

02

终端需求

有色金属的终端需求分布广泛,其中铜铝涉及地产、基建、电力电缆、汽车、家电等产业,锌铅涉及镀锌和铅酸电池(汽车启停占大部分比例)产业,此次疫情对有色金属各个终端需求行业的复工速度形成拖累。

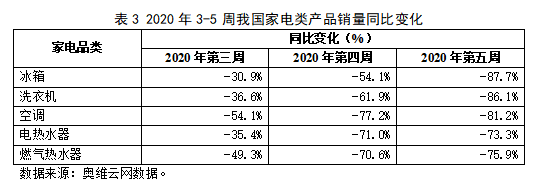

除基建外,房地产开工和销售、电力投资速度、汽车和家电需求恢复仍存在较大的不确定性。此外,湖北地区是我国空调和汽车的重要生产地之一,由于有色终端制造业中建筑、电力、空调、汽车占比较大,因此,对有色品种终端消费短期影响加大。

03

具体金属需求

短期内锌需求下降。锌矿下游产业主要包括锌冶炼行业和锌深加工行业。锌矿的下游产业特征与铜矿的下游产业特征非常相似,在疫情期间,锌矿的下游产业也受到短期的停工停产的影响,对锌矿的需求量也基本处于停滞状态,但锌矿在全球范围内处于供不应求的格局,我国短期内对锌矿需求的下降不太可能打破锌矿全球的供需平衡。根据锌矿的终端产业如房地产、交通运输和汽车发展趋势,即使在没有疫情影响情况下,2020年三个行业增速也将放缓,对锌矿的需求也随之放缓。受疫情影响,房地产、交通运输和汽车在原发展趋势基础上将加重增速下降的幅度,从而对锌矿的需求增长带来一定压力。

投资建议

矿业投资和经营周期长,时间跨度大,短则三五年,长则数十年。疫情对矿业投资只是短期影响,矿产投资决策还应对取决于投资期内投资产品的市场需求、价格趋势和项目国的政治局势等影响因素。并在此基础上兼顾矿物资源短期和长期价值,才有可能最大限度地降低投资风险。在短期内,如果矿物资源价格偏低,将影响投资企业融资可得性及融资规模,若忽视矿物资源长期需求的研判,则会造成对长期投资效益把握不够,面临较大的投资风险。

(一)投资时机

当前逆全球化贸易保护主义重新抬头,地缘政治紧张、政策不确定性因素影响加剧,全球经济增长面临偏向下行风险。IMF近日发布最新一期的《世界经济展望报告》,预计全球经济增速在2020年和2021年分别为3.3%和3.4%,相较2019年10月的预测分别下调了0.1和0.2个百分点。对于国际矿业市场来说,受经济下行影响,一些优质矿业项目可能会被出售。当前形势下,矿业企业“走出去”投资并购在建和在产矿山,在时间和经济成本上都更划算。这将是中国矿业海外投资并购的机遇期。

(二)投资区域选择

据《全球矿业发展报告2019》统计,矿业是亚非拉等发展中国家的支柱性产业,刚果(金)、赤道几内亚、安哥拉、阿塞拜疆、哈萨克斯坦、秘鲁等20多个国家矿业产值与GDP之比超过了20%,这些国家正在大力发展矿业,推动下游冶炼产业发展,随着各国政府意识到国家监管机制对于吸引新投资的重要性,一些非洲国家的矿业和金属行业的监管环境正在改善。鉴于非洲地区工业化程度较低,绿地投资可以增加东道国的就业人员,并提髙其生产力的发展,有助于我国矿业公司在项目国提升话语权。

(三)矿产资源的选择

文章很好,打赏犒劳作者一下

邹红琼

项目总监

+关注-

及时关注了解进口商所在地区疫情防控状态及受影响情况,掌握港口、物流管控信息,根据疫情发展动态控制出运节奏。特别是终端零售类订单,应避免大量出运后终端市场滞销引发拖欠风险。

-

近期中国电建海外新签中标:亚非拉11个国别、14个项目

近期中国电建海外新签中标:亚非拉11个国别、14个项目

-

主动作为 精准施策 厦门市按下复工复产“加速键”

主动作为 精准施策 厦门市按下复工复产“加速键”

-

10大新签 | 中国土木、中国建筑、中国电建、中国中铁等海外中标新签

10大新签 | 中国土木、中国建筑、中国电建、中国中铁等海外中标新签