东南亚钢铁市场现状分析及展望

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

摘要:东南亚国家是中国钢材出口的重要地区。近年来,该地区钢铁产能增加迅速,但由于钢铁工业基础较薄弱,其供需短期内仍难实现平衡;从东盟十国对钢材消费上看,无论需求量大小,均属于钢材净进口国。但该地区是中国乃至日、韩等钢铁大国传统的出口区域,随着其自有产能的增加,出口至该地区的钢材将面临巨大的本地产品的挑战。

近年来,东南亚国家大力发展钢铁工业,引入钢铁产能,中国也因此获益。从目前已建成和在建的钢铁产能看,由于近年来天然气价格上涨,区域内电力供应不足加上中国对东南亚地区钢铁产能、冶金技术的输出以及资本的支撑,高炉工艺成为东盟(东南亚)地区钢铁生产首选,也正在改变东南亚地区的钢材及生产原料的供需格局。

一、东南亚钢铁市场产能增加迅速,供需短期仍难平衡

2019年,东南亚地区钢铁产能持续增加,产能增长速度远超过当地钢材消费的增幅,但由于该地区原有钢材产量少,短时间内依赖进口的局面还难以彻底扭转。据东盟钢铁协会预计,该地区2019年的产能将达到8300万吨以上;2026年,该地区产能将增长至1.44亿吨左右。同时根据该协会的统计,2019年上半年,东盟国家钢材表观消费量为3900万吨,同比增长5.9%,其中板材消费量同比增长8.7%,长材消费量同比增长3%;该地区2019年全年的钢材消费量预计将达到8800万吨,同比增长4%,增幅较2018年同比下降1个百分点。按2019年之后东南亚地区的钢材消费量每年400万吨的增量计算,至2026年该地区的消费量将在1.26亿吨左右,相比届时该地区预计的产能1.44亿吨,区域内部的供需关系仍将是紧平衡的状态。

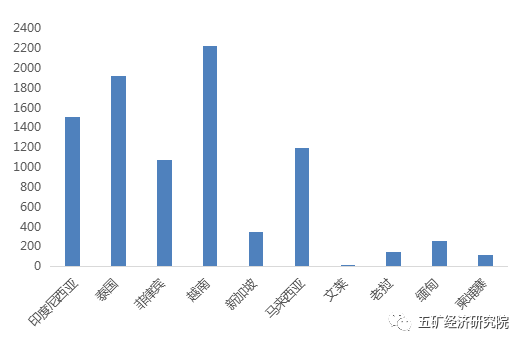

根据东盟钢铁协会2018年的数据显示,越南、新加坡、马来西亚、印度尼西亚、菲律宾、泰国等东盟六国的钢铁消费量达到8300万吨,占东盟国家(10国)总量的94%以上,而文莱、老挝、缅甸和柬埔寨四国的钢铁消费量较小,四国总计只占6%左右的份额。六国中,印度尼西亚钢材消费量增长最快,同比增长11%至1510万吨;而越南消费量最高,达到2230万吨。

图1 2018年东盟(10国)钢铁表观消费量统计

单位:万吨

数据来源:五矿经研院

二、东盟十国钢铁产销情况分析

东南亚地区各国经济基础普遍薄弱,钢铁产业发展滞后。近来,随着经济全球化的不断深入和全球工业产业链分工的持续调整,东南亚地区低廉的人力资源等要素吸引了大批投资,使区域内工业化进程加快,以满足内需为主的建筑业和以满足外需出口为主的制造业、加工业快速发展,带动钢材需求不断增长。建筑行业用钢(长材为主)占各国钢材消费比例较大,印尼达到60%以上,而越南的比例甚至超过了93%。

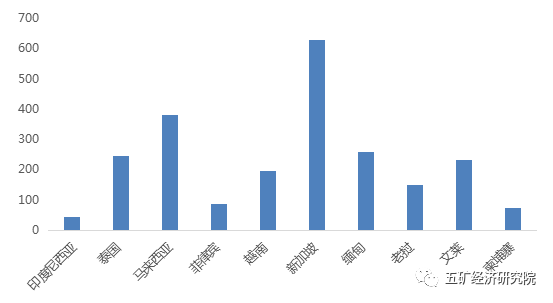

从人均钢材表观消费量上看,东盟(东南亚)十国人均钢材表观消费量参差不齐,但除新加坡、马来西亚外,其他国家的消费水平远低于全球平均水平。从这一点上看,该地区钢铁工业未来发展空间很大。东盟(东南亚)国家的钢铁生产主要集中在马来西亚、越南、泰国和印度尼西亚四国。长期以来,东盟地区钢铁产业链结构失衡问题非常严重,域内炼铁产能不足、炼钢产能有限并长期得不到发展,同时,产品深加工能力欠缺。

图2 2018年东盟(10国)人均钢铁表观消费量统计

单位:公斤/人

数据来源:五矿经研院

(一)印度尼西亚

印尼的经济增长仍主要由制造业和建筑业拉动,而制造业和建筑业是传统的钢材使用大户。有数据显示,如果印尼经济保持5.3%以上的增长速度,其建筑业增速必须在5.7%以上,刺激国内钢材消费增长7%以上。建筑行业用钢增长将刺激钢材长材的产能的提高。根据印尼钢铁工业协会预计,2024年印尼钢材消费量将增长至2270万吨。其中建筑行业消费量约1770万吨,占该国钢材消费总量的78%,长材消费中约40%用于基础设施建设,其余38%用于非基础设施建设。目前,印尼人均粗钢产量(含进口)53公斤,人均钢材消费量44公斤。

截至2019年,印度尼西亚仍旧是钢材净进口国,根据东南亚钢铁协会数据显示,2019年上半年印尼长材需求同比增长9.7%至290万吨,而当地产量增长11.3%至200万吨。仍有近100万吨的消费缺口需要进口钢材来满足,其中,中国、日本、韩国是主要的进口来源国。

材料显示,印尼国内钢铁企业约130多家,绝大多数企业的生产装备陈旧落后、规模小、产量低。钢铁行业整体链条对外依存度高,难以形成规模效应。其国内最大的钢铁企业是印尼国有拉喀托钢铁公司,最大的民营钢铁公司是古龙钢铁集团。

(二)泰国

泰国的人均粗钢占有量(含进口)只有286公斤左右,人均钢材表观消费量246公斤左右,相对较低,但在东盟国家已属高位,是传统的东盟地区钢材消费大国。

泰国机械制造、汽车以及建筑业等行业发达,国内轧制加工企业众多,国际一些大型钢铁公司如POSCO、新日铁住金、JFE钢铁和塔塔钢铁等均在泰国有钢铁产业布局。

2019年,由于经济发展原因,泰国钢材出口、生产和国内消费方面均出现下滑。根据泰国钢铁协会的数据显示,2019年1-9月,泰国钢材产量仅为574万吨,同比下降18.7%;泰国钢材消费量同比下降5.1%至1401万吨,其中,长材消费量同比下降9.5%至522万吨。根据泰国工业联合会的数据显示,2019年1-9月份泰国汽车产量同比下降2%至157万辆,全年汽车产量将下降至200万辆左右,对钢材需求形成较大压力。2019年前三季度的数据充分说明泰国基建行业增速放缓严重,同时泰国也仍旧是钢材的净进口国家。

(三)马来西亚

受全球经济不景气大环境影响,自2011年以来马来西亚经济增速比较平缓,GDP增速一直维持在5.0%左右的水平,马来西亚钢材需求增速也同步放缓。截至2018年底,马来西亚国内钢材表观消费量为1250万吨左右,人均钢材消费量为380千克,未来钢材需求增长潜力仍然巨大。

从马来西亚国内钢铁生产看,虽然钢铁厂数量众多,但是规模普遍不大,主要钢铁企业包括金狮集团、安裕钢铁公司、中钢马来西亚公司、南达钢铁公司以及首钢马来西亚东钢公司等,其中金狮集团是马来西亚最大的钢铁集团,而首钢马来西亚东钢公司则是东南亚为数不多的配置制氧、烧结、炼铁、炼钢到轧材等全流程完整工序的综合性钢铁厂。目前马来西亚是钢铁净进口国。

(四)菲律宾

菲律宾是钢材净进口国。近年来,钢材表观消费量1000-1100万吨左右水平,人均粗钢占有量(含进口)101公斤左右,钢材表观消费量87公斤,国内产量300-400万吨,进口700-800万吨。日本JFE钢铁、意大利达涅利在该国均有投资。

(五)越南

越南是东盟十国中钢材产量、表观消费量最多的国家,同时,越南也是东盟国家中唯一电力不受天然气价格上涨影响的国家,越南境内水力发电和火力发电配比相当,基本满足用电所需,因此,越南在东盟国家的钢铁生产中占有较强的优势地位。根据越南钢铁协会公布的数据显示,越南2018年钢铁产量总计为2,419万吨,同比增长15%,位居全球第11位。目前,越南人均粗钢占有量(含进口)227.1公斤,人均钢材表观消费量195.3公斤。2018年,越南钢材出口量为626万吨,较2017年的471万吨增长33%。同期,该国钢材进口量为1350万吨,较2017年的1500万吨下降约10%,仍是钢材净进口国。目前越南有60多家钢铁生产企业,粗钢年产量2000万吨左右。

中国昆钢、台湾台塑集团在越南均有钢铁产业投资,其中台湾台塑在越南河静投资建设的台塑河静钢铁公司于2015年底投产,投资总额达230亿美元,台湾中钢和日本JFE钢铁公司分别持股20%和5%。由于台塑河静钢铁的投产,推动东盟地区热轧卷2018年的产能超过900万吨。

(六)新加坡

新加坡是一个纯钢铁消费国,每年需要从国外进口大量的钢铁。日本、韩国、东盟、乌克兰、俄罗斯、中国等国家是新加坡的主要钢铁进口来源地。日本由于售后服务良好,在新加坡拥有一大批长期合作伙伴,是新加坡钢铁市场的主要供应商。东盟内的印度尼西亚、马来西亚和泰国也向新加坡出口大量的钢铁。其主要优势主要体现在紧密的经济联盟、便利的交通条件等。

与经济高峰期每年进口钢铁500-600万吨相比,目前,新加坡的钢铁市场和钢铁消费在300-400万吨左右,人均钢材消费量630公斤。

(七)缅甸

缅甸在恢复市场经济后,钢材消费迅速增长。缅甸钢材需求主要以长材为主,成品材消费主要集中在建筑用钢领域。2000-2014年,缅甸成品材需求总量年复合增长率(CAGR)约为13.4%。其中,长材占需求总量的68%。

缅甸的钢铁工业尚处于起步阶段。由于电力短缺、设备管理不足、操作水平不高,缅甸国内钢铁生产能力较弱。缅甸进口大量的钢材满足经济发展需求。资料显示,2018年,缅甸的成品材消费量为260万吨,预计2020年的需求量将突破300万吨,而至2025年或将接近500万吨。

据互联网的信息显示,缅甸国内有5家国有钢铁厂,其中工业部管理4号和5号钢铁厂,国防部下属的缅甸经济公司(MEC)管理1号-3号钢铁厂。其中,4号钢铁厂的产能在2018年后或将增至40万吨以上。与越南和其他东南亚邻国相比,缅甸的市场规模先天不足,国内钢铁工业发展面临较大的挑战。

(八)老挝、柬埔寨、文莱

老挝钢铁生产企业极少,老挝首都钢铁工业有限公司是其国内标杆性企业,同时,老挝钢材产量极低,据可查询资料显示,2015年老挝钢材产量不超过30万吨。但其经济建设需要大量进口钢材,推算的年钢材表观消费量在150万吨左右,与其产能极不匹配,推算的人均钢材表观消费量197公斤左右。

文莱、柬埔寨国内目前没有钢铁厂,钢铁消费数量较少,文莱钢材表观消费据推算在10万吨左右,人均钢材消费量233公斤。同时,推算的柬埔寨钢材年表观消费量大约在120万吨左右,人均钢材消费量74公斤左右。

三、高炉工艺成为东盟(东南亚)地区钢铁生产首选

(一)投资国生产工艺决定了东南亚新增产能以高炉工艺为主

由于东南亚地区钢材消费潜力巨大,吸引了投资者在当地新建钢铁产能,尤以中国、日本、韩国为主。近年来东南亚当地钢铁企业产能扩张的速度明显加快。同时,由于钢铁产能输入国钢铁生产的特点决定了东南亚地区新建钢铁产能企业更多地选择高炉-转炉长流程工艺。钢铁的生产工艺决定了未来东南亚地区对铁矿石和炼焦煤的需求量将稳步增长。而随着东南亚钢铁产能的逐渐释放,该地区对进口钢材的依赖度将逐年下降。资料显示,仅印度尼西亚2019年就将有590万吨的高炉产能建成释放。

(二)近年来天然气价格上行导致高炉工艺成为东南亚钢铁生产优选方案

虽然东南亚地区天然气资源丰富,但是由于该地区近年来天然气价格不断上涨,直接还原铁厂的生产成本不断上升,迫使多数投资者选择高炉工艺。据马来西亚业内相关人士透露,由于天然气供应短缺、价格上涨,该国直接还原铁厂基本处于闲置或间歇运行状态,生产前景并不乐观。

因此选择长流程钢材生产工艺成为解决东盟(东南亚)地区全流程生产工艺欠缺、炼铁(钢)能力不匹配、产能有限;产品附加值、深加工能力不足等众多问题的首选答案。

(三)中国资本的支持使得高炉工艺受到青睐

近年来,伴随着中国钢铁产能“走出去”,更多的中国钢铁企业选择在距离中国较近的东南亚地区扩大生产。据东南亚钢铁协会的估计,自2017年起,该地区每年新增钢铁产能中至少有500万吨的高炉产能项目获得来自中国的资本支持。

中国钢铁企业对钢铁相关产业的投资热情高涨除希望能够直接在快速增长的东南亚市场获得份额外,也是为了获得必须的原料资源,比如生产不锈钢的原料镍等。未来新建计划中,中国资本的占比还在增加。

此外,中国和东南亚各国的钢铁产业合作可以实现“垂直互补”。即中国作为全球最大的钢铁生产国,积累了很多技术、生产、规划、施工等方面的经验,而东南亚钢铁市场正处于加速发展阶段,需要更多“中国经验”的帮助,加上潜力巨大的市场需求作为依托,双方在互补、互利的基础上实现了共赢发展。

陕钢集团在印度尼西亚新建1000万吨钒钛铁矿冶炼项目、中冶赛迪总承包建设的越南台塑河静钢铁700万吨项目、上海宝冶承建的联合钢铁在马来西亚的350万吨项目、中冶南方总承包建设的由青山钢铁集团、德龙控股与印尼摩罗瓦里工业园区公司合作建设的印度尼西亚德信钢铁350万吨项目、青山工业园项目等都是近年来中国资本在东南亚地区引人注目的新建钢铁产能代表。

(四)高炉工艺将使得东南亚地区铁矿石和炼焦煤需求增加

高炉工艺的生产特点决定了东南亚地区新建的高炉产能对铁矿石和炼焦煤的需求量不断增加。行业数据显示,每增加1吨高炉钢,将带来1.6吨铁矿石和550公斤炼焦煤的需求。按目前东南亚地区年钢铁新增产能900万吨估计,未来东南亚主要国家为满足自身钢铁冶炼需求需要每年进口的铁矿石数量为1400万吨、焦煤500万吨。未来东南亚地区的铁矿石和焦煤需求量将逐年上升,并一定程度上影响全球铁矿石和炼焦煤、焦炭的贸易流向。

四、未来中国向东南亚地区的钢材出口压力陡增

东盟国家是中国最大的钢材出口目的市场,该地区的钢材出口数量占中国钢材年出口量的三成以上。近年来,随着经济全球化的不断深入和全球工业产业链分工的持续调整,东南亚地区廉价的人力资源等要素吸引了大批投资。同时,东南亚地区钢铁工业较为薄弱,区域工业化进程的加快将促进对钢材需求不断增长,东南亚各国未来钢材消费增长空间较大。

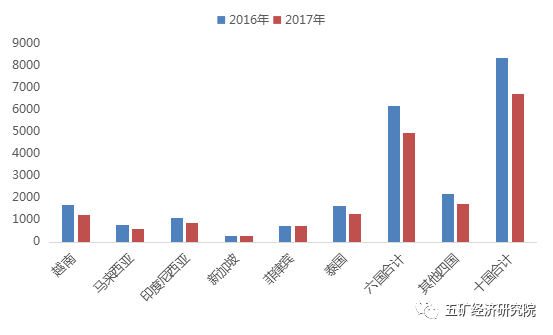

随着东南亚地区本土钢铁产能的不断扩张,强化了东南亚地区钢铁自给化的趋势,将对我国的钢材出口造成较大冲击。根据国际钢协公布的数据,2017年东盟地区钢材进口量较2016年大幅下降近1800万吨,该地区主要钢材消费国越南、泰国、马来西亚、印度尼西亚四国的钢材进口量下降1200万吨以上,占该地区下降幅度的67%。同期,东盟最大的钢铁生产国越南2018年的粗钢产量达到2419万吨,据全球第11位,同年,印尼的不锈钢粗钢产量达到了220万吨,预计2019年将突破300万吨,超过美国成为全球不锈钢市场的“新贵”。这些国家钢材生产数据充分说明了东南亚地区主要产钢国新增钢铁产能的迅速释放的速度。

图3 东盟国家2016、2017年钢材进口数量对比

单位:万吨

数据来源:五矿经研院

除了要面对东盟本土钢铁企业的竞争外,中国钢铁产品在东南亚市场还受到其他竞争对手的挤压。如在中高端产品领域,日本、韩国产品优势明显。由于质优价廉是中国钢铁产品“驰骋”东南亚钢材市场的一大优势,随着东南亚地区钢铁产能的逐渐增加,这一优势将伴随东盟本国钢铁产业的发展而逐渐丧失,未来中国钢材出口形势并不乐观。

东南亚钢铁协会相关人士也在2019年的会议上称,东南亚地区钢铁产能的快速发展将使该地区对进口钢材的依赖度降低,并有助于增加东南亚国家内部的贸易量;同时,随着该地区钢铁产量的增长,未来东南亚地区钢材还将在附加值方面增加技术含量,提升东南亚地区钢铁产品的区域市场竞争能力。2019年7月,中国商务部就对原产自印度尼西亚的不锈钢不锈钢钢坯和不锈钢热轧板/卷征收反倾销税,税率为18.1%至103.1%不等,征收期限为5年。

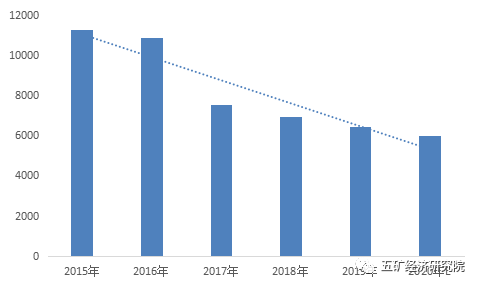

综上分析,东南亚地区钢铁产能的增加将给中国钢材(含不锈钢)产品的出口带来巨大压力,由此,预计2020年中国钢材出口或将下降至6000万吨以下水平,较2019年减少7-8%,自2015年中国钢材出口达到1.12亿吨峰值后六连降。

图4 2015年-2020年中国钢材出口量走势

单位:万吨

数据来源:五矿经研院

文章很好,打赏犒劳作者一下