“走出去”企业合规管理 | 做好海外派遣员工的税务风险管理

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

本文对“走出去”的中国企业如何做好境内外合规性管理、加强外派员工跨境税务风险管理等一系列问题,提出讨论及相应的行动建议。

根据商务部“走出去”公共服务平台统计数据显示:2019年,我国对外劳务合作派出各类劳务人员48.7万人;2019年末在外各类劳务人员99.2万人(注1)。然而实际工作中,很多“走出去”的中国企业以及外派中国员工,他们对于海外派遣期间各自在中国负有的各项个人所得税合规申报义务缺乏较清晰的认识。

本文将以“走出去”中国企业中最为典型的员工跨境流动形式——海外派遣员工为例,为大家系统梳理海外派遣期间外派员工及派出企业在中国境内负有的各项个人所得税合规申报义务。并以此为引,对“走出去”的中国企业如何做好境内外合规性管理、加强外派员工跨境税务风险管理等一系列问题,提出讨论及相应的行动计划建议。

随着全球化展开以及互联网、虚拟远程等技术广泛运用,跨国公司采用的人员全球流动形式日趋灵活及多样化。然而,目前中国人才流动市场上,海外派遣形式,尤其是长期派遣(通常派遣期为一年以上),仍然是绝大部分“走出去”的中国企业常见的人员派出形式。

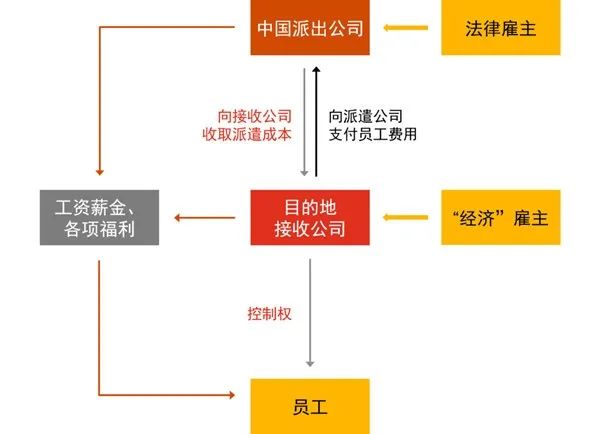

以下是典型的“走出去”中国企业长期海外派遣模型以及相应的境内外各项安排汇总:

通常在直接派遣的模式下,外派中国员工会保留与境内派出企业的劳动关系并保留在中国境内的社保缴纳,出于任期结束回派等考量,外派中国员工通常不希望自己在派遣期间国内的社会保险、公积金停缴,以免对个人造成不必要的影响。

薪酬与福利安排方面,大部分中国公司采用“基于母国的薪酬平衡表法”来为长期派遣人员制定薪酬福利,在保留原有薪酬的同时,通过向外派员工提供额外津贴以弥补派出国与派驻国之间生活成本的差异。

外派期间外派员工的薪资支付通常是由境内外企业各支付一部分,当然也有一些企业选择全部在境内或者境外支付。

税务安排方面,税收平衡法目前仍是市场上大部分“走出去“中国企业采用的主流方法,即外派员工本人始终承担其在派出国(中国)原有的税负水平,也就是通常说的假设税,而实际税负和假设税之间的差额由公司来承担。

从上述分析中不难看出,在典型的外派安排下,外派中国员工是因特定的原因(公司工作安排)在某一段时间(海外派遣期间)在境外居住,并取得境外收入,外派结束后,他们仍然会回到中国。

因此,中国是这些外派员工的“习惯性居住地”,在税法上,这些外派员工是在中国境内“有住所”(注2)的居民个人(注3),需要就其来源于中国境内及境外的所得在中国进行纳税申报。值得注意的是,全球纳税的义务在2019年全面实施新个人所得税法之前及之后都是一致的。

另外,还有一些并非因境内企业外派任职而在境外居住的中国籍个人,例如境外企业在当地直接雇佣而长期在境外居住的个人。这些个人中国税收居民身份的判定、是否有机会适用税收协定或安排、适用的税收处理方法等等更为复杂,需要结合更多因素进行个案分析。

在明确了外派中国员工需要向中国税务机关申报境外所得这个问题后,再来看看具体如何进行申报。

居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税,也就是在次年年度汇算清缴的期限内完成。对于2019年期间在海外工作的外派员工而言,刚过去不久的2020年6月30日是依照3号公告要求进行2019年度境外所得年度汇算清缴的申报及缴款截止日。

居民个人取得境外所得,应当向中国境内任职、受雇单位所在地主管税务机关办理纳税申报;在中国境内没有任职、受雇单位的,向户籍所在地或中国境内经常居住地主管税务机关办理纳税申报;户籍所在地与中国境内经常居住地不一致的,选择其中一个地主管税务机关办理纳税申报;在中国境内没有户籍的,向中国境内经常居住地主管税务机关办理纳税申报。

根据3号公告,对于有人员跨境流动并取得境外收入的中国境内的派出企业,作为个人所得税扣缴义务人同样负有相应的合规义务:境内派出方支付或负担派出人员薪酬的,仍需履行境内预扣缴义务;境内派出方未支付或负担薪酬而且境外中方机构未进行预扣的,则需要在次年2月28日前履行外派人员信息报送义务(注5)。

在日常工作中,目前仍然有很多“走出去”的中国企业及外派员工对各自在中国负有的税务合规申报义务缺乏清晰认识。“走出去”的居民个人应就从中国境内和境外取得的所得缴纳中国个人所得税,而在外派中国员工这一群体中,对全额申报境内外所得的认知度尚需提高。3号公告再次强调了:如果纳税人(外派中国员工)和扣缴义务人(中国派出企业)未按规定申报缴纳、扣缴境外所得个人所得税以及报送资料的,税务机关将按照《中华人民共和国税收征收管理法》和个人所得税法及其实施条例等有关对其按规定处理,并按规定纳入个人纳税信用管理。

纵观当下的国际税收征管环境不难发现,随着人员跨国流动的不断加强,各国对居民个人取得的跨境所得的个人所得税征管问题都越来越重视。随着中国个税改革不断推进,相关法律法规相继出台,大数据申报系统——金税三期在全国范围上线并不断升级,自然人税收征管平台的搭建等等,为提升个税征管力度提供了有力的支持。同时,中国已于2018年9月1日开始正式采用共同申报准则(CRS)对世界上100多个国家交换税务和财务信息,这为中国税务机关获取中国税务居民境外所得及资产等相关信息提供更为有效及透明的方式。随着国际间税收征管的加强以及更为迅速及透明的信息交换,外派中国员工的个人所得税合规申报问题应该成为当下“走出去”中国企业以及外派个人特别关注的方面。

建议有员工海外派遣项目的“走出去”中国企业管理者们及个人目前的当务之急是:

尽快梳理公司目前的人员海外派遣现状,审核公司是否仍有外派中国员工尚未完成2019年度的中国个人所得税年度汇算清缴并申报境外所得。

现有的外派项目的境内外合规申报安排,审阅公司现有的发薪安排、外派税务政策及代扣代缴、信息报送安排等。

寻求专业人士/机构帮助。

注1:该数据仅包括在商务部备案的中国对外劳务合作项目及承包工程项目下的派出劳务个人。

注2:根据《中华人民共和国个人所得税法实施条例》第二条:个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

注3:根据《中华人民共和国个人所得税法》第一条:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

注4:详情请见《中国税务/商务新知》2020年第3期。

注5:根据3号公告第十一条:居民个人被境内企业、单位、其他组织(以下称派出单位)派往境外工作,取得的工资薪金所得或者劳务报酬所得,由派出单位或者其他境内单位支付或负担的,派出单位或者其他境内单位应按照个人所得税法及其实施条例规定预扣预缴税款。

居民个人被派出单位派往境外工作,取得的工资薪金所得或者劳务报酬所得,由境外单位支付或负担的,如果境外单位为境外任职、受雇的中方机构(以下称中方机构)的,可以由境外任职、受雇的中方机构预扣税款,并委托派出单位向主管税务机关申报纳税。中方机构未预扣税款的或者境外单位不是中方机构的,派出单位应当于次年2月28日前向其主管税务机关报送外派人员情况,包括:外派人员的姓名、身份证件类型及身份证件号码、职务、派往国家和地区、境外工作单位名称和地址、派遣期限、境内外收入及缴税情况等。

来源:普华永道

文章很好,打赏犒劳作者一下