2019年度ENR“全球最大250家国际承包商”,75家中国企业上榜丨丝路观察

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

近日,2019年度美国《工程新闻纪录(ENR)》发布“全球最大250家国际承包商”榜单。250家上榜企业2018年国际营业总额4869.25亿美元,较2017年上升1%,连续2年实现增长。其中,52%的上榜企业国际营业额有所提升,48%的企业业绩出现下滑。

ENR 每年发榜之际,都会配一个宏观定调的标题来总结过去、展望未来。2019的年度标题是 –Global Market is Risky Business 全球市场有风险!

ENR 之所以打出这样一个偏负面的标题,原因在下方做了说明 - 多家大型国际承包商的失败使得承包企业将注意力从实现高大上的目标转为注意(风险)底线。仅过去12个月里像巴西的Odebrecht,日本的Chiyoda,意大利的Astaldi等就碰到了从合规、到项目管理到投资不善等足以让企业破产或卖身的重大风险– 而这些西方承包商大多具有50年以上的海外经验,但依然在2019翻了船,可见新时代下的国际市场是怎样的潜流暗涌、风动波澜。

由中国对外承包工程商会组织参评的中国内地企业中,共有75家企业入围2019年度“全球最大250家国际承包商”,较上年上榜企业数量增加6家,再创新高。中国上榜企业数量蝉联各国榜首,土耳其以43家上榜企业居第二位,美国位列第三位(37家),意大利与韩国并列第四位(12家)。

2019 ENR 250企业总收入为$16350亿美元,比2018增长超过1000亿美元。但是,其中的增长并非由国际业务贡献,而是由承包商的国内业务带来的。

ENR榜单企业从2013年创造出5440亿美元的历史最高总收入后,到2016年是接连经历了4年的下降,下降幅度约16%;然后去年与今年有了一个小幅的回升,但总计回升幅度不足5%,且今年的增幅低于去年– 如果各位同仁有熟悉数据趋势图形的,这样的走势属于典型的反弹或更直白点的下跌中继 - 大概率意味着2年内会重新下跌。

从各国别上榜企业国际营业总额来看,中国企业在2018年实现国际营业额1189.67亿美元,同比增长4.3%,占250家上榜企业国际营业总额的24.4%,较上年提升0.7个百分点。西班牙企业以687.13亿美元位居次席,占比14.1%;法国企业以426.01亿美元列第三位,占比8.7%;美国企业则以342.42亿美元排第四位,占比7%。

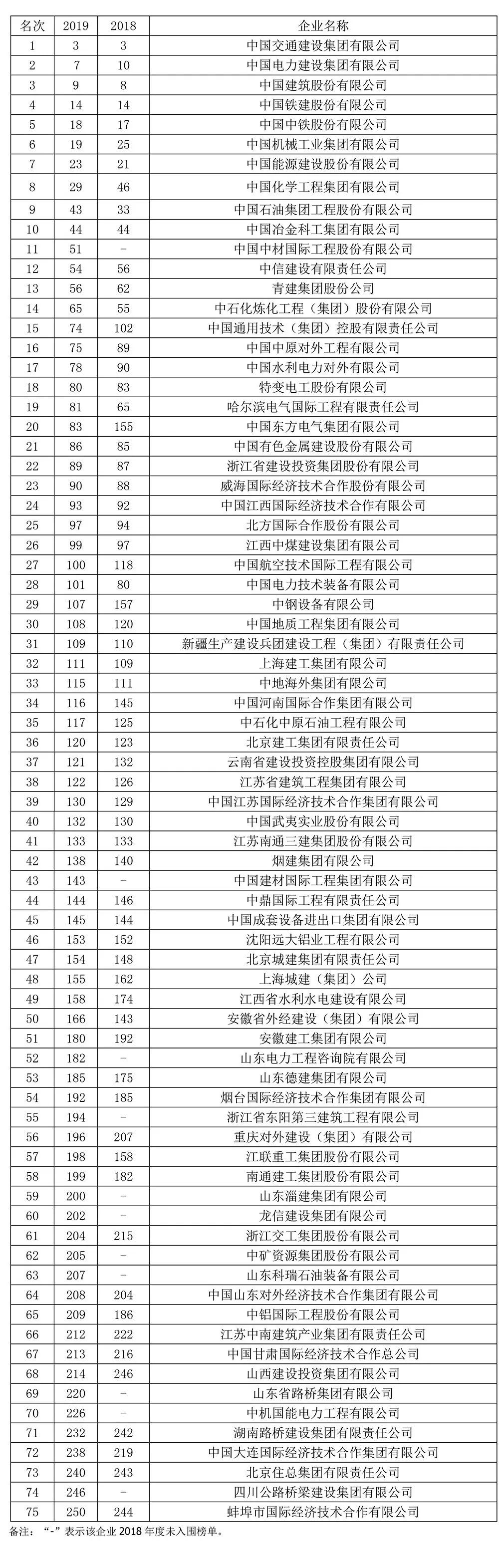

3家中国企业进入榜单前10强,分别是中国交通建设集团有限公司(排名第3位,国际营业额227.27亿美元)、中国电力建设集团有限公司(排名第7位,国际营业额137.75亿美元)、中国建筑股份有限公司(排名第9位,国际营业额128.13亿美元);共有10家中国企业进入榜单50强。

2019年度上榜75家中国企业的平均国际营业额为15.86亿美元,平均国际业务占比(国际营业额/全球营业额)为15.17%。上榜的前10家中国企业平均国际营业额为82.67亿美元,平均国际业务占比为15%;榜单前10家外国企业平均国际营业额为172.13亿美元,平均国际业务占比为68.13%。相较去年,前10名中外企业平均国际业务占比差距减小了2.87个百分点,表明中国企业的国际化水平虽距离顶尖外国同行仍有一定差距,但正在逐年缩小。

由于ENR采取自愿申报的措施,因此大部分企业都倾向于申报营业收入,而对于利润则一来申报的企业数量少(通常不超过200家),二来愿意申报亏损的企业更少。本次统计中160家企业海外业务赢利,29家亏损,亏损企业占比15%。和去年同期相比,本年度海外业务亏损企业数量增加,赢利企业数量减少,亏损比也相应增长,反映了定调标题中所提示的“风险”现象。

在地区市场业务前10强榜单中,中国企业除未能进入欧洲、美国、加拿大市场的前10强外,在其他市场榜单中均占有席位。

在非洲市场,中国企业依旧表现突出,中国交建、中国电建、中国铁建、中国中铁、中国建筑、中国机械工业集团、中国中材国际工程等7家企业入围前10强;在亚洲市场,中国交建、中国建筑、中国电建等3家企业入围前10强;在中东市场,中国企业表现也可圈可点,中国电建、中国建筑等2家企业上榜;此外,在拉丁美洲和加勒比市场,中国交建、中国电建等2家企业上榜。

各国承包商在各区域市场各有所长,其中中国企业在非洲市场份额达到60.9%,在亚洲市场份额为40.8%,在拉丁美洲和加勒比市场份额为24.3% ;美国企业业务主要在集中在加拿大,市场份额为49.1%;欧洲企业业务在美国与欧洲市场优势较为明显,市场份额分别达到80.3%与77%,在中东、亚洲、加拿大市场,市场份额分别为31.1%、31.5%、44.2%。

专业业务领域方面,国际工程的四大行业:交通、房建、油气、电力已经保持多年未变;2018-2019也仅是油气工程方面有明显下降,其余都保持平稳或稳中有升。250家上榜企业在交通运输建设领域的营业额合计1521.89亿美元,占营业总额的31.2%;四个领域营业额合计占比80.8%。

在本年度各业务领域排名前10强的企业榜单中,均有中国企业上榜。其中,在交通运输建设领域、电力工程领域、水利工程领域,中国企业均占据3个及以上席位。值得一提的是,在通信工程领域,今年有中国通用技术(集团)控股有限责任公司入围。

在世界范围看,交通与房屋建筑是电力工程的2-3倍营业收入;但中国承包商当中,电力工程往往是第一大国际业务板块,这意味着:中资电力工程企业虽然实力全球领先,但彼此间的竞争更为残酷(因为电力板块的市场份额只占整体的10%)。中资企业的交通与房建板块的竞争集中在发展中国家或一带一路市场,准发达或发达国家的这两个板块反而是更应该关注的市场。

与2018年度相比,入围今年“全球最大250家国际承包商”的75家中国企业中,有31家排名上升,其中上升幅度最大的为中国东方电气集团有限公司,排名从第155位上升至第83位,其次为中钢设备有限公司,排名从第157位上升至107位;29企业排名下降;4家与2018年度排名持平;新上榜企业11家。在新上榜企业中,中国中材国际工程表现较为亮眼,进入排名前100强,排名第51位。

上榜中国企业名单如下:

综合国际工程与劳务杂志、走出去情报相关报道

文章很好,打赏犒劳作者一下