东南亚区域投资宏观研究初探(中)

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

2020年,东盟10国与中国、日本、韩国、澳大利亚、新西兰正式签署了《区域全面经济伙伴关系协定》(RCEP),在当下全球化遭遇逆流以及全球产业链重塑的宏观大背景下,RCEP这一极具里程碑意义的重大事件,预期将为区域贸易自由化、投资便利化和全球经济发展注入强有力的动能,东南亚则有望成为未来全球投资最为关注的新兴市场之一。国新国际投资有限公司研究部从偏宏观维度,对东南亚的投资潜力进行了多角度的分析。

4

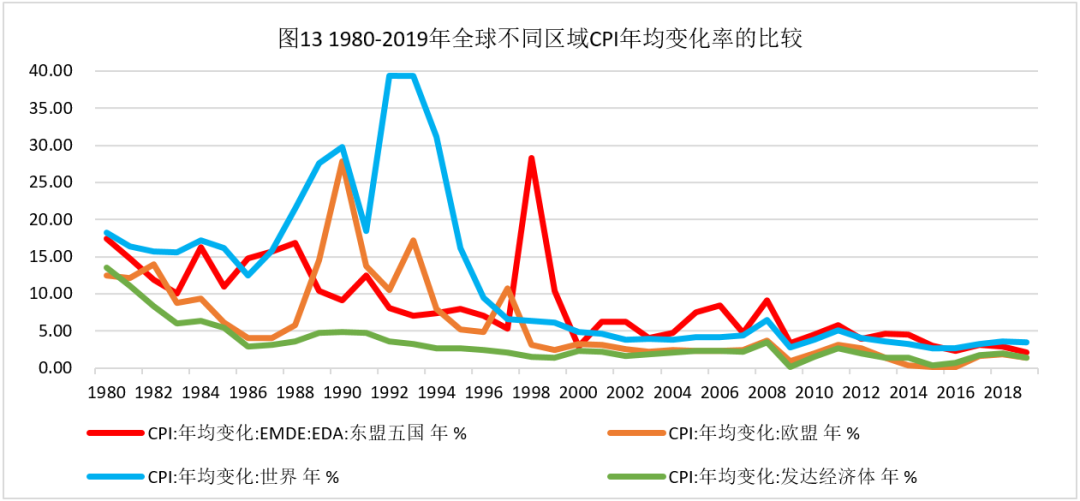

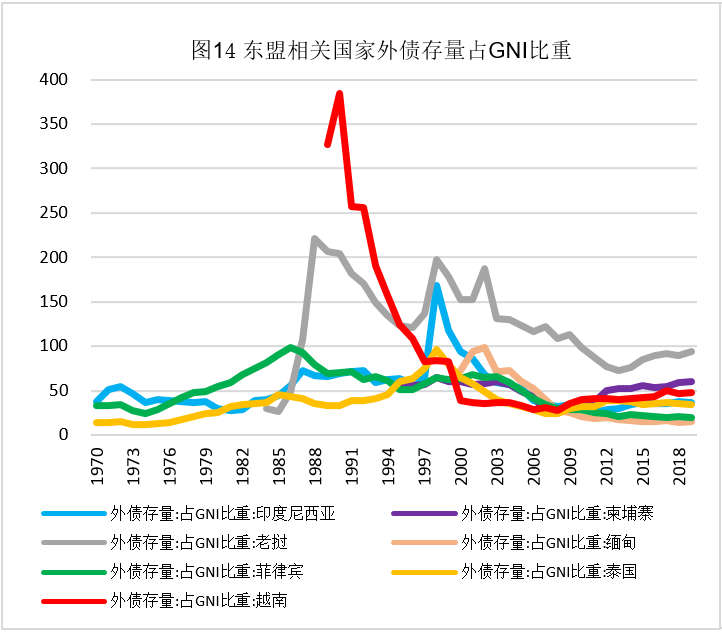

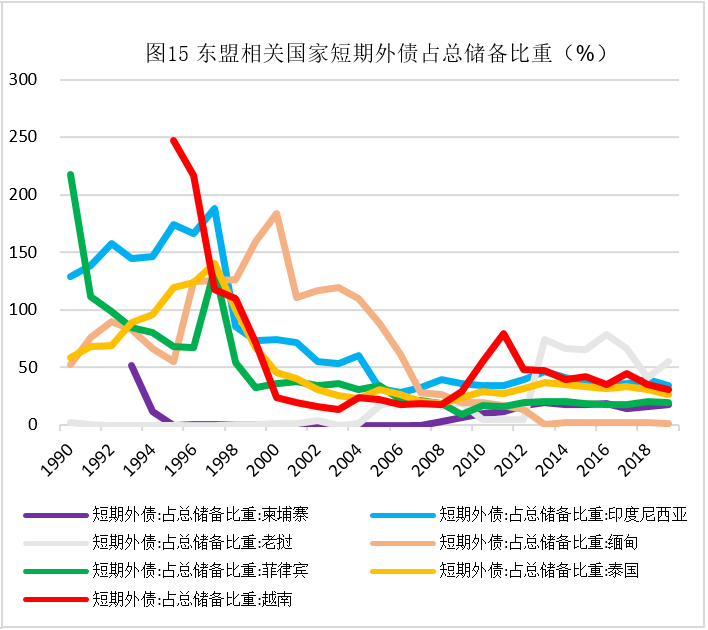

东南亚通胀水平总体可控,债务风险整体不高

东南亚国家目前的债务风险总体不高。投资海外新兴国别市场,需要谨防发生系统性的金融风险,而其较大金融危机的发生,则一般与该国别的整体负债水平,尤其是外债水平息息相关。以“外债存量/GNI比重”和“短期外债/储备”作为衡量指标,前者反映了国别偿债能力,后者度量了流动性风险,其结果如下面两图所示。可以看到,1997年东南亚金融危机之前,东南亚的上述两项指标都处于历史偏高水准。截至2019年底,在具有统计数据的东南亚7个国家中,老挝、柬埔寨和越南的外债存量/GNI处于较高水平,尤其是老挝的该数值已经超过95%,但整体上仍显著低于1997年水平;另外,柬埔寨的短期外债占比较低,仅18.2%,而老挝的债务存量中54.8%是短期外债,偿付压力可能略大,其他东南亚国家短期外债占比均在35%以下。整体评判,东南亚国家目前债务风险整体可控,发生系统性金融危机的概率较低。

注:国民总收入(GNI)是衡量一个国家的人民和企业所获取收入的总和,它被用来每年测量和跟踪一个国家的财富。该值包括该国的国内生产总值(GDP)和海外收入。(数据来源:Fred)

5

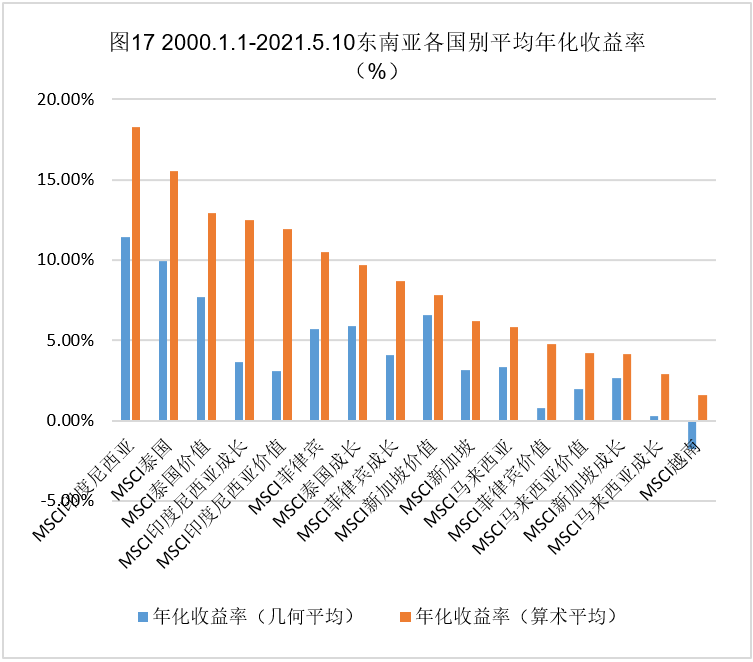

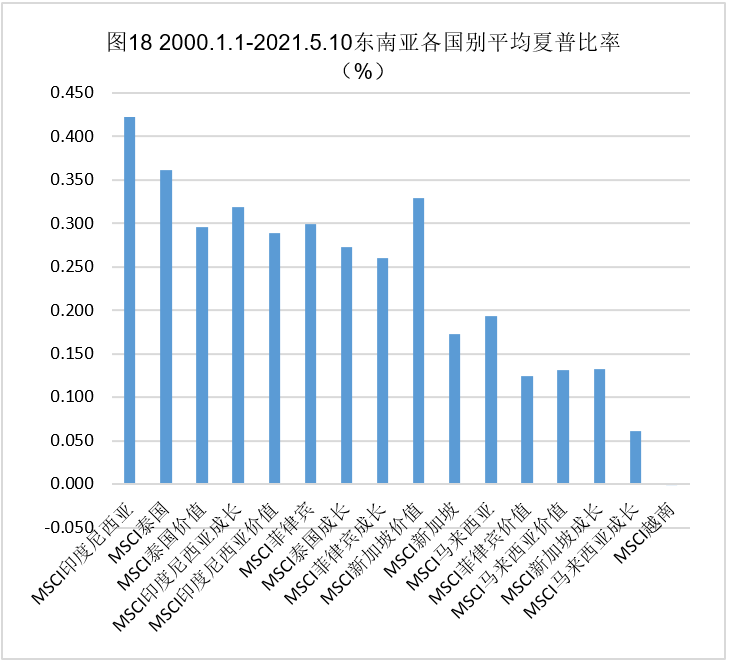

东南亚不同国家权益指数的历史表现差异显著

数据来源:Bloomberg

数据来源:MSCI,Bloomberg

6

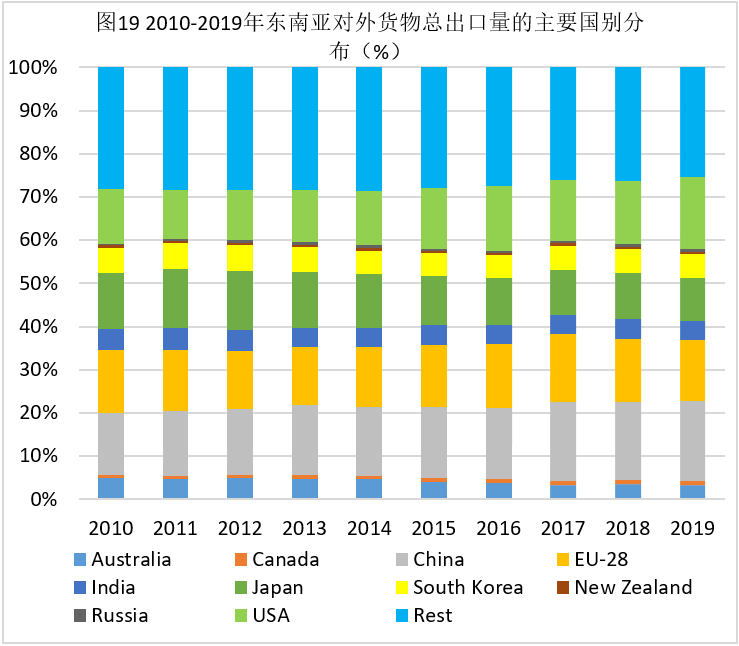

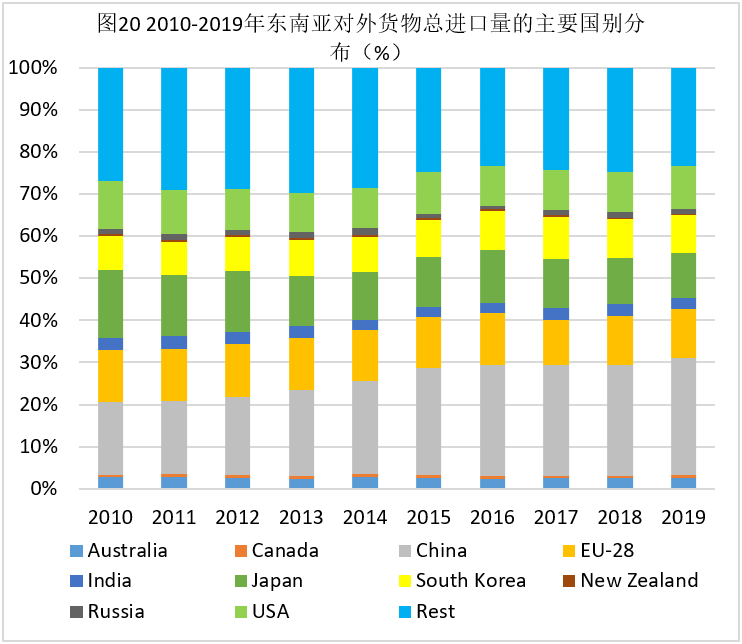

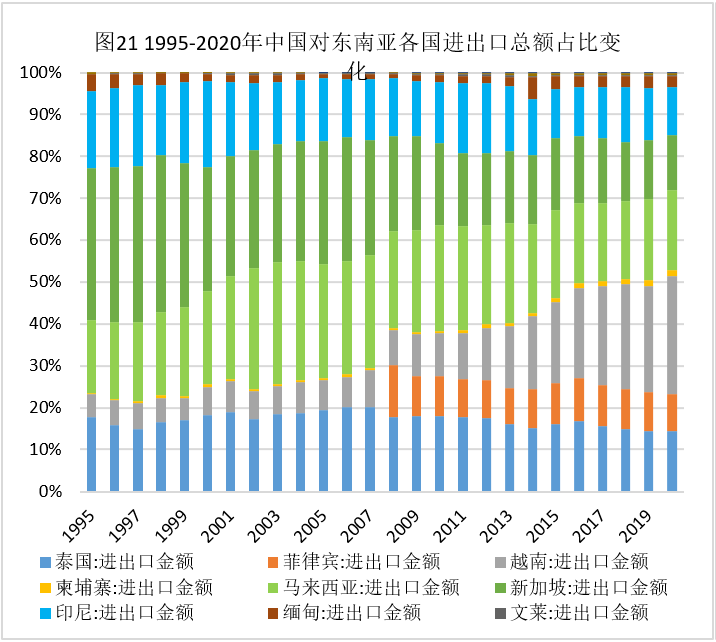

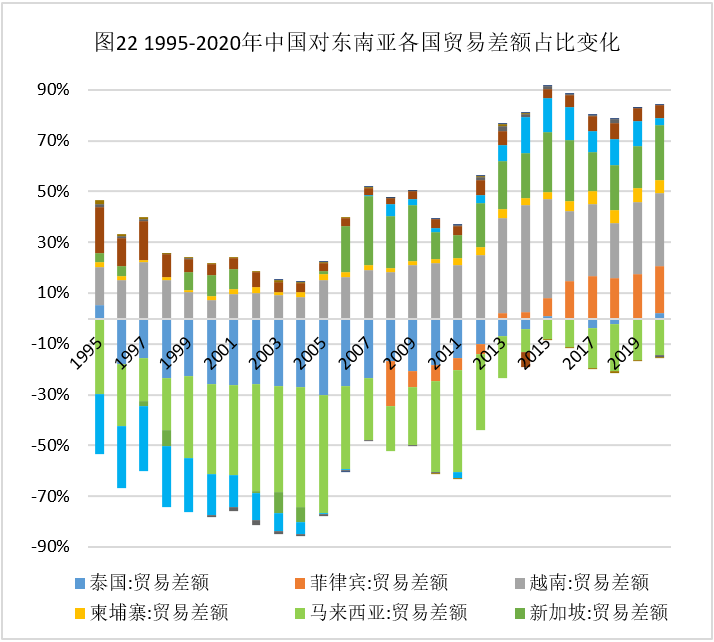

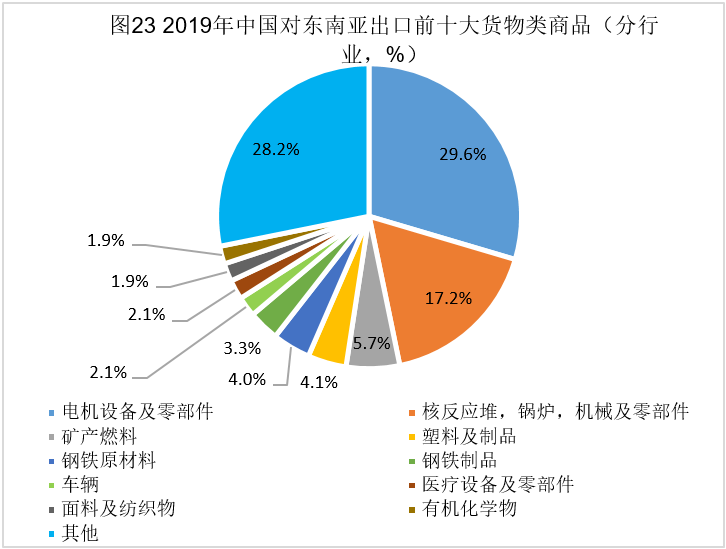

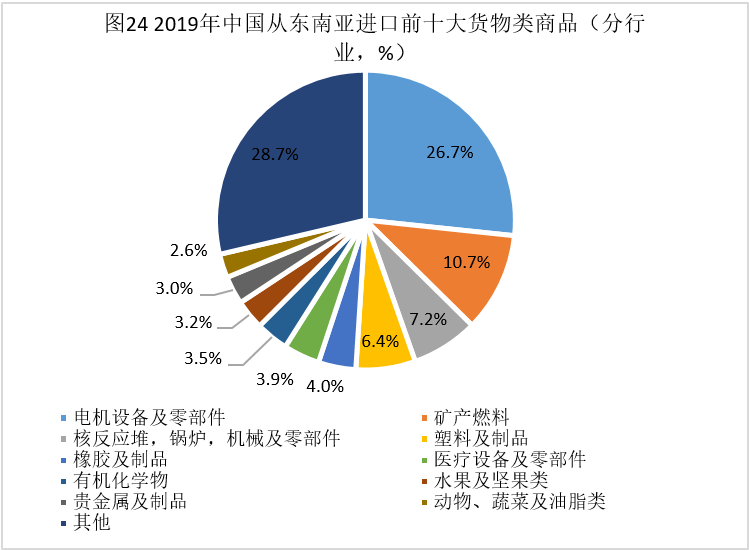

从贸易角度看,东南亚对中国及发达国别市场的依赖度均非常高

中国是东南亚最大贸易伙伴。2019年东南亚的贸易总量在2.8万亿美元左右,与2018年相比基本持平,其中东南亚内部的贸易量占比在22%左右,从2010年的25%占比逐渐下滑,其余78%为东南亚与国际间贸易,该比例渐渐提升,其中中国是东南亚最大的贸易伙伴,2019年占东南亚贸易总量的23.3%,且该比例持续上升,美国、欧盟、日本和韩国是东南亚第2-5名的贸易合作伙伴。

相关文章

文章很好,打赏犒劳作者一下

姬芳

国合耶鲁市场经理

+关注-

2月20日晚,奥林匹克主火炬在歌声中缓缓熄灭,北京2022年冬奥会圆满落幕。赛事期间,中国网委托专业机构面向美、俄、英、法、德、澳、加、意、日、韩等国家20-69岁民众开展北京冬奥会海外民意调查。数据显示,73.2%的海外受访者在不同程度上关注了冬奥会;受访者对于本届冬奥会的印象主要集中于专业、精彩

-

第452期国际资讯 | 澳大利亚沿海地区正在规划大型浮式风电场

第452期国际资讯 | 澳大利亚沿海地区正在规划大型浮式风电场

-

菲律宾5月大选竞选开启,政治暴力、社会治安等综合安全风险高企

菲律宾5月大选竞选开启,政治暴力、社会治安等综合安全风险高企

-

突发!普京签署命令,宣布承认乌克兰东部两个“共和国”!全球金融市场震荡

突发!普京签署命令,宣布承认乌克兰东部两个“共和国”!全球金融市场震荡