2022年非洲贸易与投资需关注的五大趋势

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

【编者按】当前,非洲经济受到疫情冲击,低疫苗接种率和新冠病毒变异毒株使医疗系统饱受压力,政变与冲突接连导致当地政局动荡。尽管如此,2022年仍有值得期待的亮点。部分非洲国家复苏速度领先全球平均水平,非洲市场迎来商品繁荣,以及应对全球供应链挑战的努力继续促进非洲国内制造业与贸易数字化。政治风险咨询公司PANGEA-RISK指出2022年非洲贸易与投资需要关注的五个主要趋势。以下是ICOVER安投平台专家对该文章主要内容的编译,文中观点仅供参考,不代表编者及发布者的立场。

部分非洲国家复苏

速度领先全球

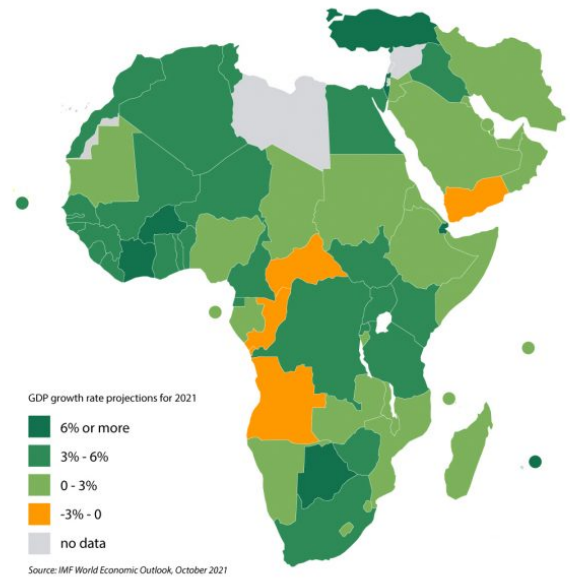

与世界其他地区相比,非洲经济复苏速度较为迟缓,但仍能提供可观的贸易与投资机会。世界银行预计,2020年经历了25年来首次经济萎缩后,撒哈拉以南地区2021年国内生产总值(GDP)将仅增长3.3%。国际货币基金组织(IMF)预测,非洲2020年与2021年GDP增速分别为3.7%和3.8%。非洲GDP增速虽高于2020年经济萎缩时期的1.7%,但远低于世界其他地区5.9%的增速。

(IMF对非洲地区各国2021年GDP增速预测)

预测表明,未来几年,非洲大部分地区将无法恢复到疫情前的经济产出水平。这一趋势是非洲增速线上的一大回落,非洲因此远远落后于其他新兴市场地区。最令人担忧的是,非洲部分国家经济将持续萎缩,包括石油生产国安哥拉和刚果(布),其经济将分别连续6年和7年萎缩。产业结构薄弱的国家,如另一石油生产国赤道几内亚,都将重新陷入长期衰退。

另一方面,金属和软商品等价格上涨,提振了数个非洲市场。布基纳法索、南苏丹和几内亚等国皆从中获利,其GDP增速将远超全球平均水平。由于相对优越的财政和货币管理,科特迪瓦、肯尼亚、贝宁、尼日尔以及卢旺达等国家经济增速在疫情前领先其他国家,疫情后他们也将比其他许多非洲国家更快实现恢复。因此,与2015、2016年经济动荡后情形相似,东非和西非市场将再次推动非洲经济复苏。

尽管如此,大多数非洲国家2021年增速受低疫苗接种率影响,将无法达到全球经济复苏增速超5%的水平。这些国家包括尼日利亚、加纳、埃及、阿尔及利亚以及苏丹等主要区域经济体。此外,埃塞俄比亚也在其中,该国曾是世界上增长最快的经济体。作为多国贷方,国际货币基金组织现在将埃塞俄比亚与阿富汗、利比亚以及叙利亚等其他战区国家归为一类,并且没有发布该国未来四年的预测数据。国际货币基金组织表示,接种新冠疫苗是促进经济复苏的主要因素。由于疫情日益严峻,低收入发展中国家经济前景黯淡。

与此同时,全球供应链挑战不仅促进了非洲国内制造业与区域内部贸易发展,也推动了原本停滞不前的非洲大陆自由贸易协定实施。非洲主要市场逐渐减少从亚洲进口,转而在食品生产、制造业和数字化服务等领域,扩大国内市场规模。发展非洲支付市场基础设施,并推行非洲中央银行数字货币,将加快数字化和银行支付流程,从而促进非洲贸易。

非洲多国或将

面临债务违约

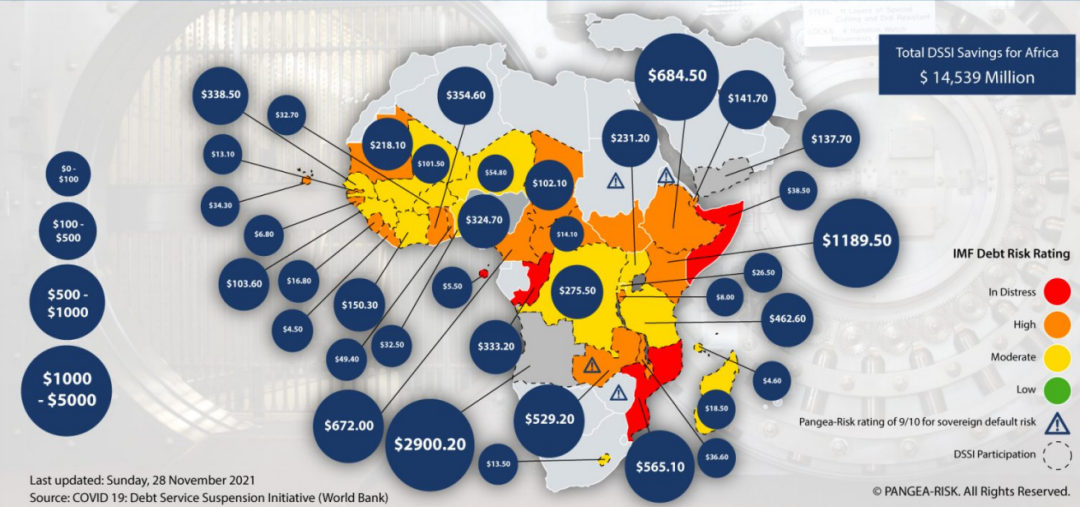

(缓债倡议下的非洲各国债务减免)

(缓债倡议下的非洲各国债务减免)

经济增长缓慢将影响未来一年的债务可持续性,还款出现更多违约现象值得重点关注。国际货币基金组织、世界银行以及20国集团仅对少数低收入国家延长疫情时期的《缓债倡议》(DSSI),且期限仅延长至2022年4月中旬。这意味着,申请2020年与2021年暂停支付双边和优惠借款利息的国家,将从2022年起继续支付利息,同时还要结清前两年暂停支付的利息欠款。

无法满足条件的国家,须申请启动《缓债倡议后续债务处理共同框架》,以管理其债务重组。到目前为止,有三个非洲国家申请了《共同框架》,分别为赞比亚、乍得以及埃塞俄比亚。后两个国家已成立债权人委员会。乍得和赞比亚与债权人委员会的谈判似乎进展不错。此前,乍得已重组其拖欠商品交易商的债务,赞比亚也在2021年获得了国际货币基金组织的一项援助计划。然而,埃塞俄比亚冲突无疑将使该国债务重组面临风险。

《缓债倡议》到期后,许多非洲国家将再次面临偿债风险,特别是经济增长缓慢与低收入的国家。其中,多数国家外债已经超过国民总收入(GNI)与出口增长。鉴于莫桑比克、赞比亚、佛得角和安哥拉的债务与国民总收入之比超过100%,世界银行已向这四个撒哈拉以南国家发出警告。除此之外,刚果(布)、肯尼亚以及加纳的债务可持续性也令人担忧。

尽管如此,债务负担较轻、偿债能力较好的国家应当把握机会重返债务市场,拨款恢复经济并填补赤字。疫情期间国际货币基金组织的注资以及最近不断增长的出口收入,为许多非洲国家的外汇储备奠定了良好的基础,各国政府应当利用这些资金推动经济多样化和发展。

需为非洲适应气候

变化提供资金

发达国家承诺,到2020年,每年都会向发展中经济体分拨1000亿美元,用于适应气候变化影响,非洲国家正努力争取从中获得更公平的份额。截止目前,非洲只获得了这笔资金的3%,其中大部分资金都流向了印度和中国。许多发达国家尚未支付其承诺的资金。反而,非洲国家更多气候变化融资来源于外国直接投资,以及通过开发性金融获得的额外借款。欧盟已承诺将非洲纳入其“全球门户”新倡议方案。

《联合国气候变化框架公约》第26届缔约方大会(COP26)宣布了此类举措的最初方案。例如,美国、欧盟、英国、法国以及德国将资助南非85亿美元,助其实现能源转型,加快关闭该国燃煤电厂,并开设新的可再生能源发电厂。作为世界上第12大温室气体排放国,南非正面临巨大压力,改变对一批老旧燃煤电厂的依赖。这些电厂经常出现故障,导致该国间歇性停电,并损害经济。

非洲政变风险激增

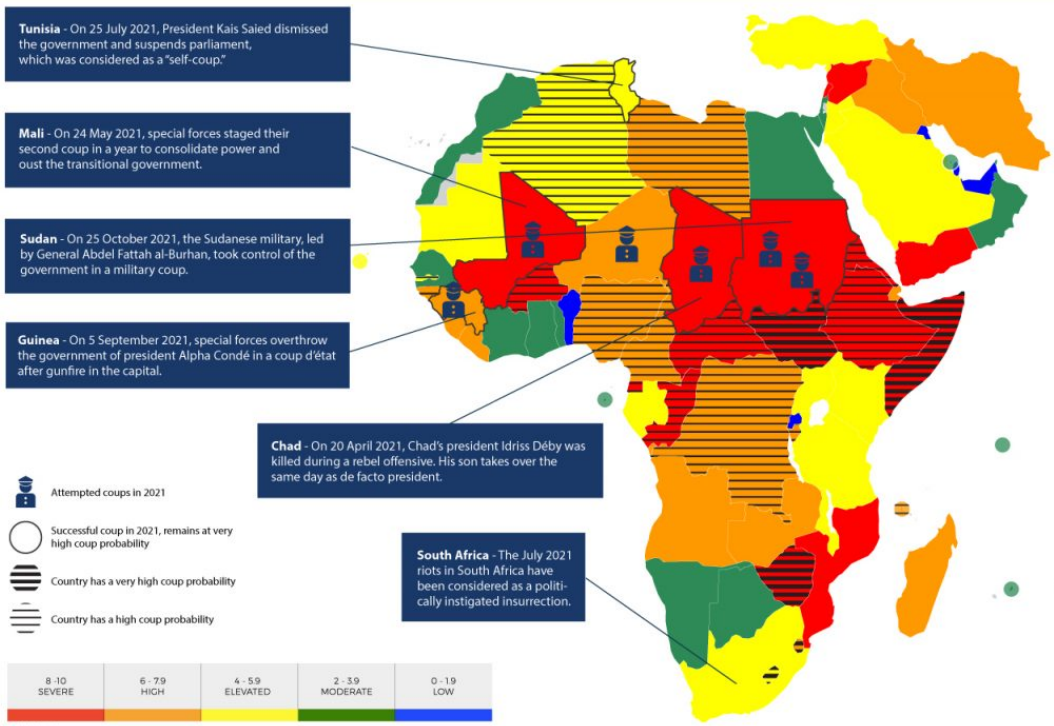

显然,对2022年非洲经济的预测基于各国的政治稳定和良好的安全前景。2021年,非洲马里、乍得、几内亚以及苏丹军方发动四次政变夺权,该年度政变次数创近20年新高。新冠疫情造成的社会经济危害,将持续影响许多非洲国家的社会稳定和凝聚力。

(PANGEA-RISK评估近半数非洲国家存在政变风险)

(PANGEA-RISK评估近半数非洲国家存在政变风险)

PANGEA-RISK评估预测,2022年,埃塞俄比亚、布基纳法索、索马里、南苏丹、津巴布韦、莱索托以及斯威士兰等非洲国家发生政变的可能性较大。全球近五年共发生17次政变,其中16次发生在非洲。由于世界大国忙于应对新冠疫情、供应链挑战以及气候变化等问题,其他非洲军事领导人未来几个月或将效仿马里或苏丹发动政变。

非洲非传统

影响增多

2022年,土耳其、俄罗斯以及海湾阿拉伯国家等非传统盟友与非洲国家接触将增多。新的外交关系将导致非洲各国竞争更为激烈。这种趋势未必有害无利,因为非洲仍需大量基础设施,且存在巨大的支出缺口。

2021年底,土耳其总统的非洲之行巩固了土耳其公司在非洲的地位以及与非洲的安全合作。土耳其一直在深化与非洲的联系,以求扩大全球影响力、实现多样化发展。最近,土耳其开始利用国防来加强与非洲国家的外交基础。自土耳其在利比亚战场取得军事胜利后,非洲对土耳其国内国防工业的兴趣日渐增长,双边关系转向国防主导的外交模式。

俄罗斯利用其雇佣军公司,在中非、萨赫勒以及非洲其他地区建立区域势力范围,此举遭遇了国际反对,并引发了对政治动荡与透明度问题的担忧。海湾阿拉伯国家势力日益增长,在北非和非洲之角尤为突出。穆斯林兄弟会在马格里布和埃及的影响力正在走下坡路,而海湾阿拉伯国家支持的非洲政府正在采用强力手段重新恢复社会秩序和安全。

2022年将是非洲的关键之年。非洲将努力摆脱疫情,并寻求可持续的经济复苏,同时从日益激烈的全球竞争和融资新机遇中受益。非洲市场将继续为投资者和贸易伙伴提供可观的新机遇,而了解并应对政治风险将是未来成功的关键。

声明:转载时请备注来源:走出去服务港(id:SH_GO_Global),原创文章未经授权不可转载。

文章很好,打赏犒劳作者一下

姬芳

国合耶鲁市场经理

+关注-

2月20日晚,奥林匹克主火炬在歌声中缓缓熄灭,北京2022年冬奥会圆满落幕。赛事期间,中国网委托专业机构面向美、俄、英、法、德、澳、加、意、日、韩等国家20-69岁民众开展北京冬奥会海外民意调查。数据显示,73.2%的海外受访者在不同程度上关注了冬奥会;受访者对于本届冬奥会的印象主要集中于专业、精彩

-

第452期国际资讯 | 澳大利亚沿海地区正在规划大型浮式风电场

第452期国际资讯 | 澳大利亚沿海地区正在规划大型浮式风电场

-

菲律宾5月大选竞选开启,政治暴力、社会治安等综合安全风险高企

菲律宾5月大选竞选开启,政治暴力、社会治安等综合安全风险高企

-

突发!普京签署命令,宣布承认乌克兰东部两个“共和国”!全球金融市场震荡

突发!普京签署命令,宣布承认乌克兰东部两个“共和国”!全球金融市场震荡