中国建材——名副其实的现金牛

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

一

基本情况

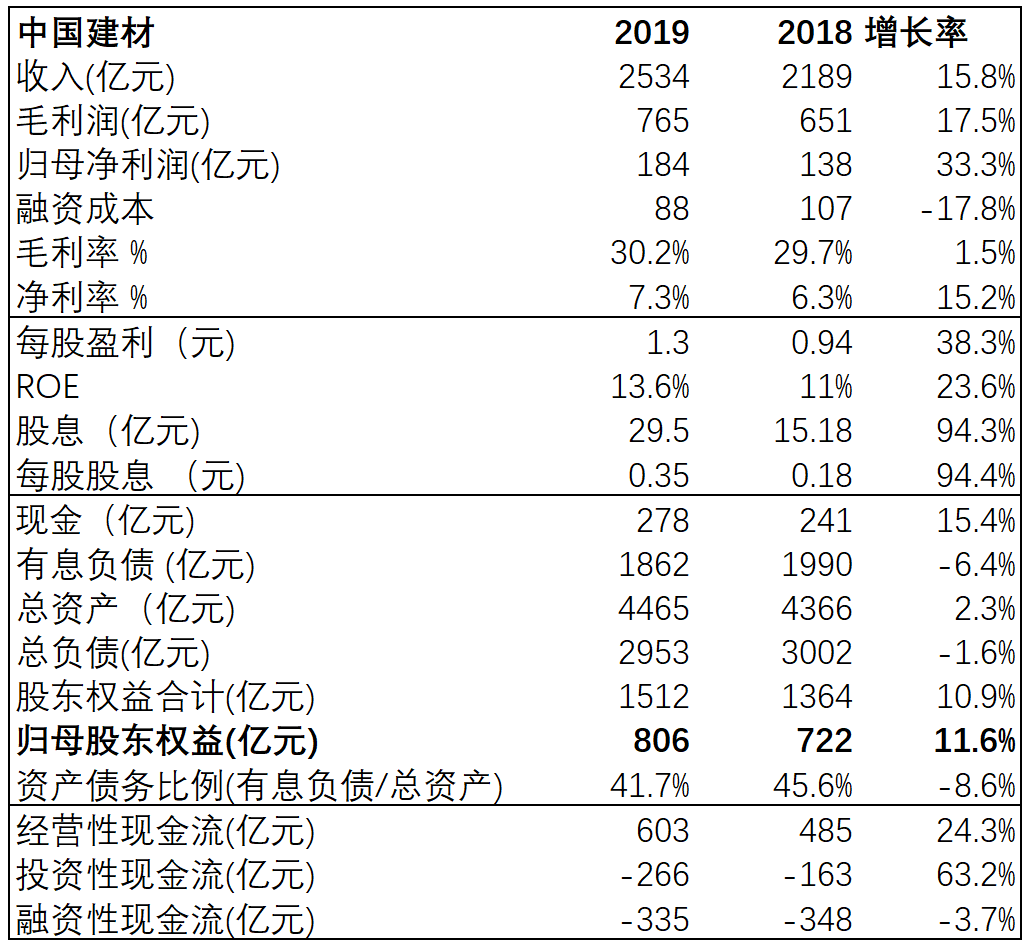

主要财务摘要:

2019年集团收入2534.03亿元,同比增长15.7%。归母净利润109.74亿元,同比增长38.4%。融资成本降低-17.8%。毛利率基本维持在30%左右,净利率提升15.2%到7.3%。

每股盈利增加38%到1.3元,ROE提升到13.6%。股息提升接近100%,是年报的亮点。港股市场对于分红大幅提升的公司及其喜欢,暗示公司除去资金和未来增长需求,有足够的现金储备。

有息负债下降6.4%,达到1862亿元。归母净资产提升11.6%达到806亿元。资产负债率也有所下降到41.7%。

经营性现金流大幅增长达到603亿元,主要是公司经营利润的增加。投资性现金流的流出主要在投资物业、厂房、设备及购入无形资产。

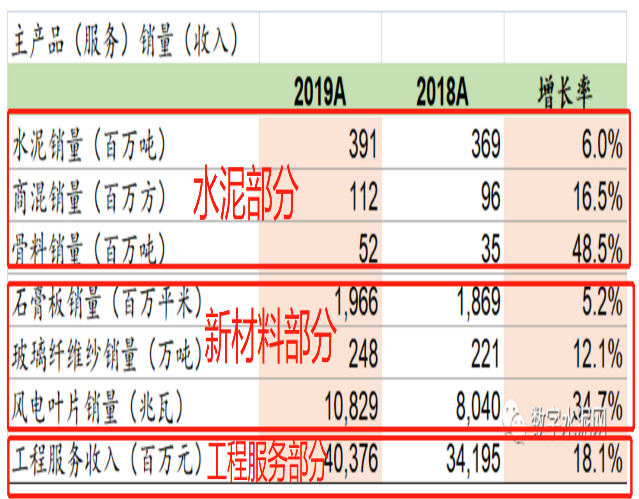

中国建材的主要业务为水泥、新材料和工程服务,三足鼎立格局。如图所示,中建材前几年进行一系列的并购,子公司繁多,对提升水泥行业集中度做出重大贡献。

(图片来自网络)

水泥:2019年,水泥熟料销量391百万吨,同比增长6.0%。商品混凝土销量112百万立方米,同比增加16.5%。骨料销量5238万吨,同比增长48.5%。水泥仍为主要收入。

新材料:石膏板销量1966百万平方米,同比增长5.2%。玻璃纤维销量2.48百万吨,同比增长12.1%。风电叶片销量10,829兆瓦,同比增长34.7%。

工程服务:工程服务收入人民币40,376百万元,同比增长18.1%。

(图片来自网络)

二

市场对中国建材的担忧

净利润率的提升

中国建材虽然比海螺水泥的营收高,但净利润却差距不小。比如,2019年建材的收入为2534亿元,海螺的收入为1570亿元,但对应的净利润却为184亿元和344亿元,净利润率对应为7.3%和21.9%。建材是否有能力提升净利润率是一个担忧。

担忧解析:从2019年的数据看,净利润率已经提升15%,达到7.3%。各个子公司开始释放利润产生合力,未来会持续释放利润。需求的持续以及供给侧改革带来的红利,让建材转型升级,行业效益有望得到持续的改善。公司指出,对水泥板块,实施优化“水泥+”战略,完善水泥产业体系。对新材料板块,打造一批有国际竞争力的现金制造业集群。对工程服务板块,加大属地化经营力度,继续开展工程+适度多元化业务(2019年年报)。

从公司的投资性现金流的大幅支出可以看出,仍然在重资产投资期,未来会带来相应的效益。资本投资主要在骨料的新增产能和新材料业务。新材料中的碳纤维产品取得重大进展,突破国外的卡脖子技术。未来新材料和骨料是看点。

另外,建材的减值储备是影响净利润的因素。2019年减值力度进一步加大了,固定资产减值、商誉减值、应收账款减值分别为30.58亿元、58.39亿元、38.82亿元,合计127.79亿元,在景气度持续提升下减值进一步增加,三项减值占税前利润比为46.6%,占净利润比为69.3%(复利星球,2020)。减值储备只是影响当期净利润,利润释放滞后,不影响现金流。

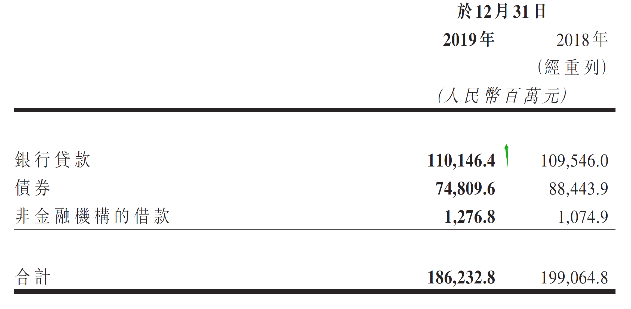

高负债

大规模的并购虽然丰富了公司的生产线,但也产生了大量的负债。负债是拖累建材估值的重要原因。在2019年此处有突破,有息负债下降6.4%,从1990亿元降到1862亿元。融资利率也从2018年的4.9%降到2019年的3.5%。融资规模和利率的双降,是良好的开始。

(图片来自网络)

公司同时优化了资本结构,体现在:①在整体贷款减少的情况下,增加了银行贷款,银行贷款利率相对低。②减少了一年内的短期负债,增加了中长期的债务,减小短期债务压力。使得资产负债率从2018年的45.6%降低到41.7%。2020年公司计划继续优化资产负债,进一步降低净债务比例。

建材是名副其实的现金牛,2019年经营性现金流约603亿元,相当于3年的现金流就可以差不多覆盖全部的负债。所以这是给投资人的定心丸,现金流充裕的公司抵抗风险能力极强。本年度的分红,更是受到资本市场的认可,年报发出后股价即大幅上涨。

对于新冠带来的影响,公司打算加大新投资项目开工力度,加快在建项目建设进度,把疫情影响降到最低。积极把握逆周期调节,增加库存,为疫情后做准备。

三

估值

中国建材截止2020年3月24号的市值为683亿元,2019年的归母净资产为806亿元,PB为0.85倍。公司的经营性现金流为603亿元,和市值相差不多。也就是说现在的市值,仅仅与公司去年的现金流差不多,几乎不考虑任何其他资产的情况。海螺的平均PB在2倍左右,建材短期看,不论是估值修复,还是业绩成长,都是可以期待的。

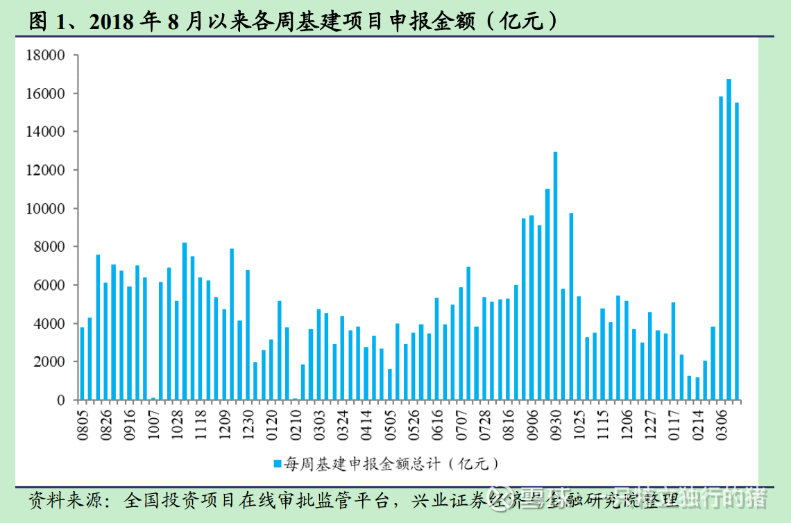

为了防止疫情带来的经济增速放缓,全球都在用货币政策加财政政策的组合拳来应对,尤其中国对基建的投入确定性很高,如下图为基建项目申报金额。基建项目对水泥的需求必不可少,参考目前建材的价格,十分低估。

(图片来自网络)

文章很好,打赏犒劳作者一下

杨光

副主任

+关注-

长江电力投资南美配电项目的方方面面

长江电力投资南美配电项目的方方面面生活从周末开始

我认为,虽然此次收购的核心资产质量较好,但收购溢价较高,没有为当地较突出的政治经济波动风险留出安全边际,对公司和中小投资者而言,不是一笔理智的投资。 -

国家电投计划千亿投近300个项目,清洁能源占九成

国家电投计划千亿投近300个项目,清洁能源占九成

-

南非国家电力公司提前结束新年后的首次限电

南非国家电力公司提前结束新年后的首次限电

-

埃塞俄比亚公路项目【工程案例】

埃塞俄比亚公路项目【工程案例】