“五大四小”发电央企新能源提速

中国丝路通,是全球第一家基于微信系统的大型投融资并购项目交流平台,它提供了强大的项目发布与搜索功能、强大的会员通讯录功能,解决了留项目——项目信息驻留问题,留人——群友流动性大问题。

从2018年底开始,国有资本进击光伏领域的速度明显加快,这不仅体现在下游的布局,在光伏制造端,不少国有企业也企图有更大的作为。

从去年至今,央企、国企在新能源领域动辄数十亿、百亿,甚至上千亿的投资手笔,让很多“手头很紧”的民营光伏企业“瞠目结舌”。

其中,包括“五大四小”在内的电力央企明显加大新能源领域的投入;包括神华集团、同煤集团、山东能源集团等在内的10大国有煤炭企业均准备在光伏领域大展拳脚。

国资的进击和渗透,必将对光伏行业现有的竞争格局产业巨大的影响。

2019年发电集团整体经营业绩明显好转,在营收、利润双丰收的情况下,由煤向“绿”的转型也在逐步加快。

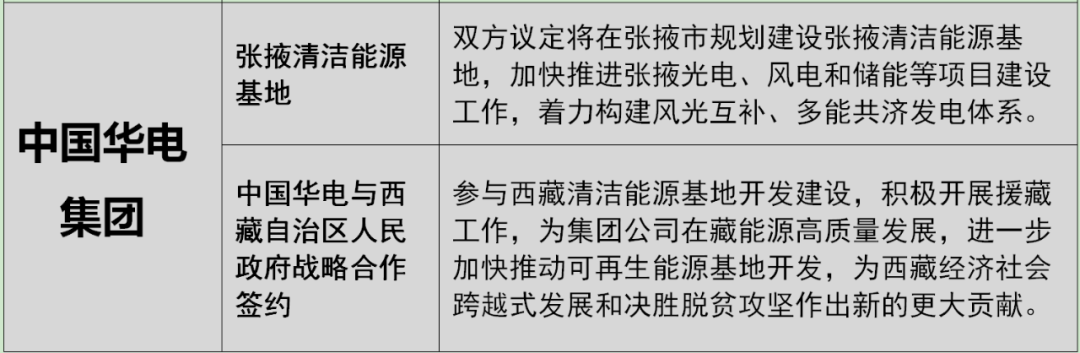

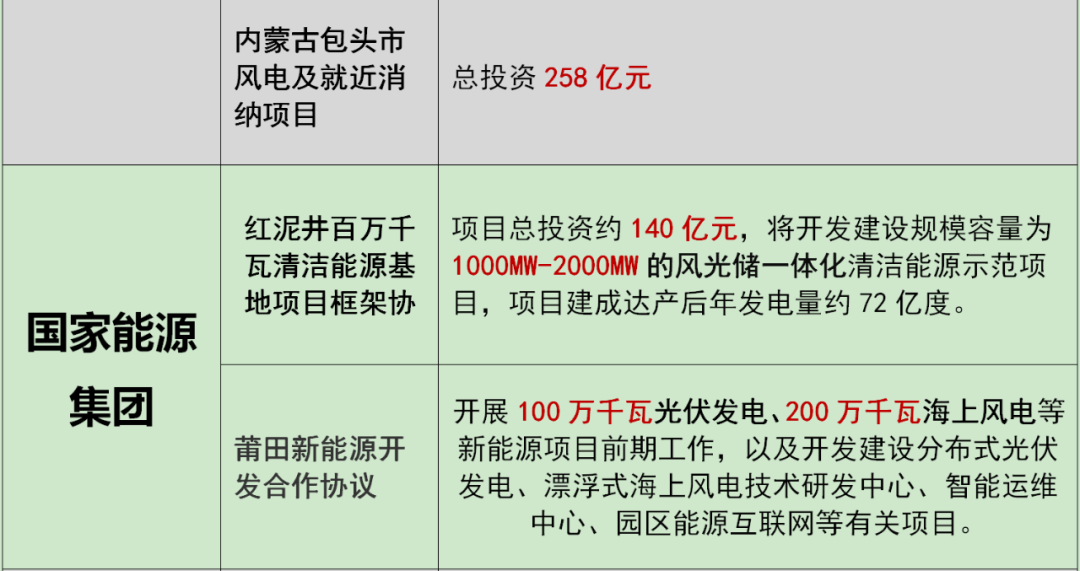

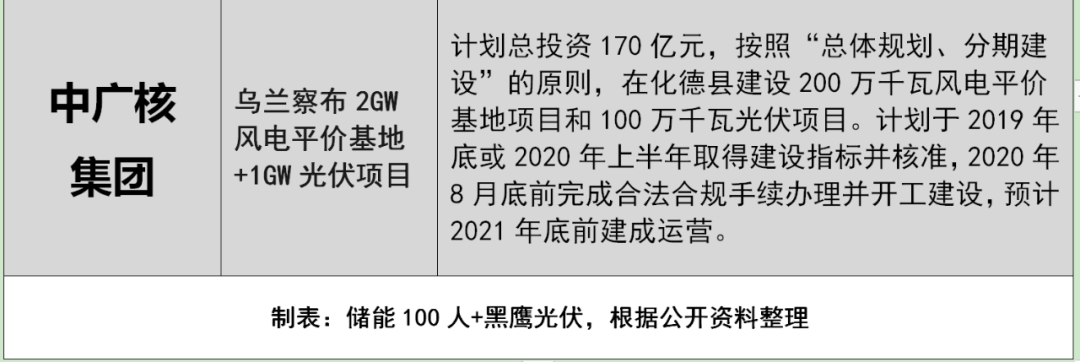

2020开始,各大发电集团开始了新一轮的“跑马圈地”,争相“牵手”地方政府,传统西部资源富集省区以及中东部具有海上优质资源的地方均成为各大集团争相“结盟”的对象。至今,国家能源集团、国家电投等公司累计签署的风光储项目达到数千亿元。

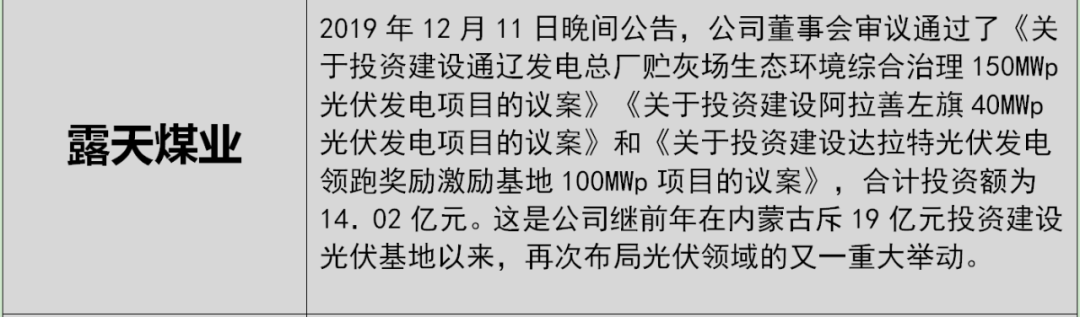

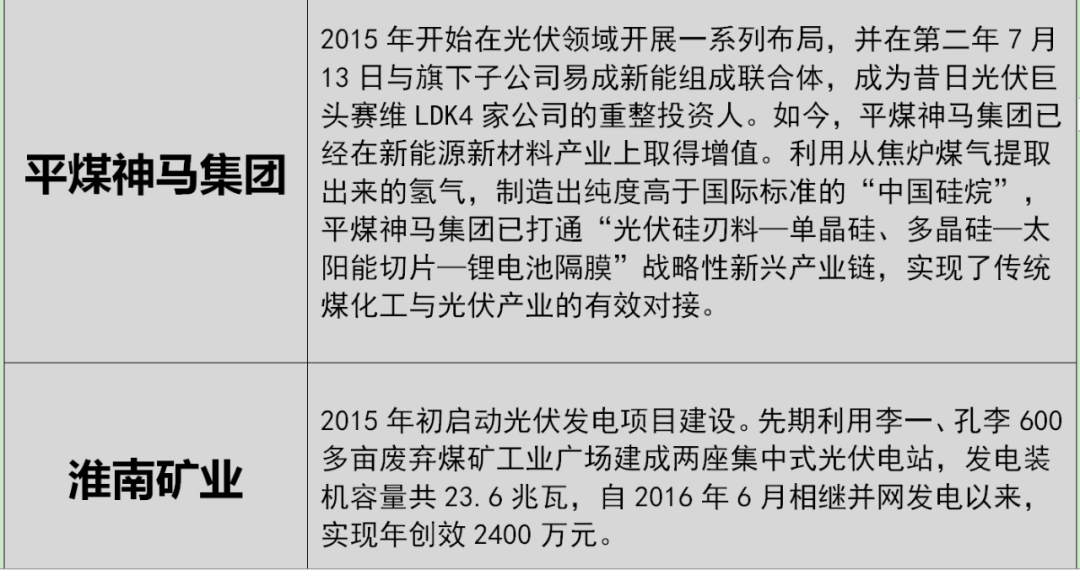

中国是一个多煤少油的国家,已探明的煤炭储量占世界煤炭储量的33.8%。中国煤炭产量连续多年位居世界第一,煤炭在中国一次性能源结构中处于主导地位。20世纪50年代煤炭消耗占全部能源的比例曾高达90%。其后很多年,煤炭消耗占全部能源的比例仍长期高于60%,直到,2018年比例才首次低于60%。伴随新能源的大发展,近年,多家煤炭企业集团陆续加码光伏,甚至有企业甩出了不少大手笔。以下表格是10大国有煤炭企业在光伏领域的布局。

过去30年多年中国企业的发展环境,几乎无法摆脱散个基本特征:一是贸易主导,创新成分极其微弱;二是市场与政府的关系问题;三是国资、民资和外资的竞争与此消彼长。

光伏产业被“草根产业”,历来民企居多,90%以上的企业都是民企。特别是在产业链上游和中游制造环节,民营企业占据绝对优势地位。根据中国光伏行业协会数据,2018年,光伏相关的四个制造环节全球产量前10名的中国企业有34家(次),其中32家(次)是民企,且各环节第一名全是民企。

但产业和时势总是在变化。一方面,能源转型的观念已深入人心,清洁能源发电的比例正在逐渐提高。能源国企如果不提高自身的清洁能源比重,就将落后于整个能源转型的步伐;传统国有的能源资本进军新能源产业成为不可阻挡的趋势。

从5年前开始,国家电投、中广核、中节能、北控等央企、国企驰骋领跑者项目;随着国内大型地面电站市场由领跑者过渡至竞、平价项目,国企再度“开足马力”。

在国家公布的2019年竞价项目中,国家电投、中广核、大唐、广州发展新能源、华能、中节能六家公司拿下4528MW地面电站指标,占比近3成。而在平价项目中,根据项目公司对应股权情况统计,仅国家电投、华能、中广核、广东发展四家央企获得超3GW的指标,其中国家电投以1.1GW登顶,成为名副其实的电站“巨无霸”。

事实上,国企有国企的优势,民企有民企的优势。无论是大举进攻电站下游,还是接连接盘民营光伏企业,国企志在谋划新能源大棋,而这盘棋局的促成,既有国企的主动出击,也有民企的被动让步。

去年“531新政”显然成了国资入局的一大催化剂。政策严控之下,本就“内忧外患”的民企面对的还是高昂的融资成本。去年银行对民营企业贷款收紧,使得民企资金压力进一步增大,不得不寻求国资接盘。

调研数据显示,民企贷款利率相比国企最起码上浮10%——30%。融资优势匹配强大的抗风险能力最终成就了国企于光伏下游的傲娇业绩。

如果仔细梳理国企的市场动态不难发现,叱咤光伏电站市场仅是其中一环,出于置换清洁能源资产、处置亏损产业、谋求新的增长点等因素,在光伏上游制造端和设备端中,国企也在悄然进场,只是不如下游力度那么大,那么引人注目。

在次轮洗牌与调整中,国资大面积加速入场,到底会给光伏产业带来怎样的影响,特别是对分布式和户用领域的影响,目前尚难有准确的预测。

有光伏企业高管分析,电站资产端的收益越来越低,国企去拿这样的收益是合适的,因为融资成本比较低,而民企在效率上和投资能力上肯定都比不过国有企业。但民企有民企的优势,如在制造端、工程总包端以及运维端等等。

唯一可以确定的是,未来的光伏产业,必将是“国民共舞”的时代。

【来源】黑鹰光伏

【编辑整理】微能网(本文仅代表作者本人观点)

文章很好,打赏犒劳作者一下

杨光

副主任

+关注-

长江电力投资南美配电项目的方方面面

长江电力投资南美配电项目的方方面面生活从周末开始

我认为,虽然此次收购的核心资产质量较好,但收购溢价较高,没有为当地较突出的政治经济波动风险留出安全边际,对公司和中小投资者而言,不是一笔理智的投资。 -

国家电投计划千亿投近300个项目,清洁能源占九成

国家电投计划千亿投近300个项目,清洁能源占九成

-

南非国家电力公司提前结束新年后的首次限电

南非国家电力公司提前结束新年后的首次限电

-

埃塞俄比亚公路项目【工程案例】

埃塞俄比亚公路项目【工程案例】